Nem todas as sociedades são obrigadas a elaborar e publicar sua Demonstração Financeira, tais como:

Julgue os itens a seguir, referentes a características, conteúdo e

forma do balancete e das transações contábeis.

O resumo da política econômica do país, a análise da conjuntura econômica e a indicação do cenário macroeconômico, com suas implicações sobre a proposta orçamentária, são partes integrantes da mensagem presidencial que encaminha o projeto de lei orçamentária anual ao Congresso Nacional.

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento

em 6 meses, no valor de R$24.000,00: foi descontada, no ato da liberação do referido

empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de

empréstimo.

Considerando-se que a apuração do resultado é mensal, o registro contábil

dessa transação, no momento da concessão do empréstimo, será:

Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de

R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza,

para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor

residual igual a zero. Todos os equipamentos entraram em uso na data de sua

aquisição.

Considerando-se os dados acima, assinale a opção que apresenta o valor dos

encargos com depreciação no ano de 2013.

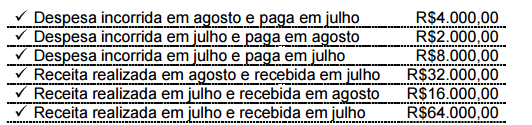

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando-se o Regime de Competência, foi de:

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis,

com a utilização de um recurso capaz de gerar benefícios futuros, também

reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis

decorrente da contabilização dos eventos acima.

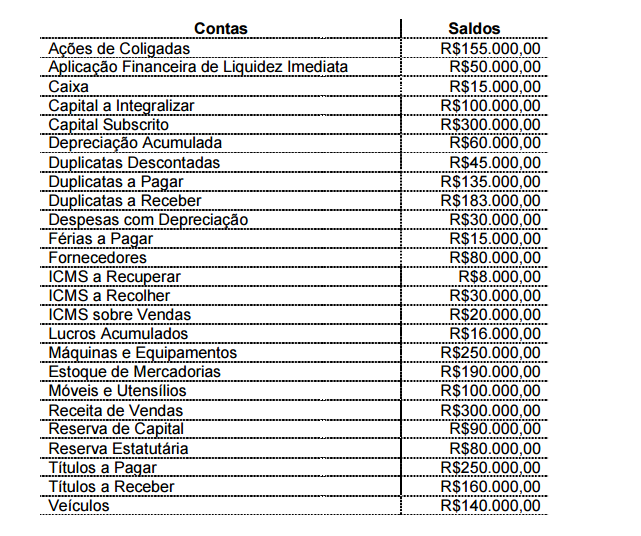

Uma Sociedade Empresária, em 30 de junho de 2014, apresentava os saldos abaixo,

das seguintes contas, em seu balancete semestral:

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos

de Contabilidade, o órgão originalmente competente para conhecer, processar e

julgar controvérsias relacionadas aos Conselhos de Contabilidade é:

Em 01 de janeiro de 2014, uma empresa comprou um computador para utilizar em seus negócios por R$ 5.000,00, sendo

que o pagamento foi realizado em 5 parcelas semestrais de R$ 1.000,00, a partir de fevereiro de 2014. Para o pagamento

à vista, o valor a pagar seria de R$ 4.600,00. O computador vinha com garantia de 1 ano e a empresa adquiriu

garantia de mais 2 anos por R$ 400,00. Além disso, o frete da entrega do computador foi de R$ 100,00. A empresa ainda

adquiriu por R$ 200 programas básicos de computador, fundamentais para a sua operação, e R$ 50,00 em um programa

antivírus com validade de 1 ano. Em 01 de janeiro de 2014, o computador foi reconhecido no balanço patrimonial da

empresa por

De acordo com a NBC TG 26 (R1) — Apresentação das Demonstrações Contábeis, são exemplos de informações apresentadas na Demonstração do Resultado Abrangente, EXCETO:

Com base na NBC TG 03 (R2) — Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam–se como atividade de financiamento os:

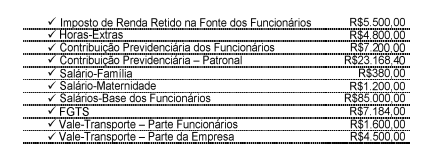

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de pagamento do mês de agosto de 2014:

Considerando–se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

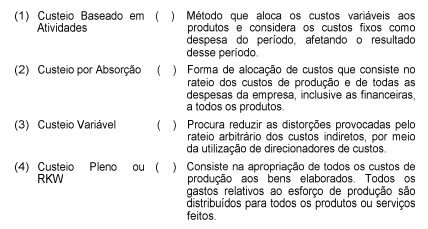

Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Com base na NBC T 16.9 — Depreciação, Amortização e Exaustão assinale a opção CORRETA.

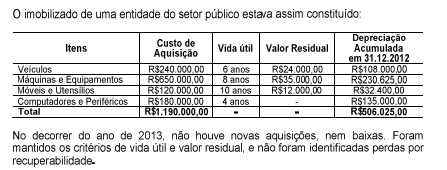

Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

De acordo com a NBC TG 30 — Receita:

"Quando o desfecho de transação que envolva a prestação de serviços puder ser confiavelmente estimado, a receita associada à transação deve ser reconhecida tomando por base a proporção dos serviços prestados até a data do balanço."

Acerca da afirmação acima, NÃO se constitui condição a ser satisfeita, para que o desfecho da transação possa ser confiavelmente estimado, quando: