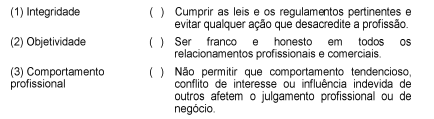

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Atenção: Para responder às questões de números 65 a 67, considere as informações apresentadas, relativamente à classificação das receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público. Receitas Previstas − Exercício de 2015

Valor (R$) Imposto de renda retido nas fontes sobre os rendimentos do trabalho ................................................................................... 250,00 Remuneração de depósitos bancários .................................................................................................................................... 60,00

Multas e juros de mora do imposto sobre a Propriedade de veículos automotores − IPVA ..................................................... 40,00

Operações de crédito internas para programas de Modernização da Administração pública .................................................. 400,00

Imposto sobre a propriedade de veículos automotores − IPVA ............................................................................................... 350,00

Taxa pelo poder de polícia ..................................................................................................................................................... 200,00

Aluguéis ................................................................................................................................................................................. 90,00

Cota-parte do Fundo de Participação dos Estados ................................................................................................................. 70,00

Imposto s/ operações relativas a circulação de mercadorias e s/ prestações de serviços de transporte interestadual e intermunicipal e de comunicação − ICMS ................................................................................. 600,00

Cota-parte da Compensação Financeira de Recursos Hídricos .............................................................................................. 80,00

Receita da dívida ativa do imposto sobre a circulação de mercadorias e prestação de serviços − ICMS ................................ 160,00

Alienação de Bens Imóveis .................................................................................................................................................... 1.200,00

As receitas Tributárias e Outras Receitas Correntes somam, respectivamente, em reais,

Os três atributos para que uma demonstração financeira seja considerada fidedigna são:

A Empresa Mergulhão S.A efetuou contrato de mútuo com sua controlada para permitir a ampliação da fábrica. Nesse caso, a Mergulhão S.A. em sua Demonstração de Fluxo de Caixa deve classificar esse fato como uma atividade

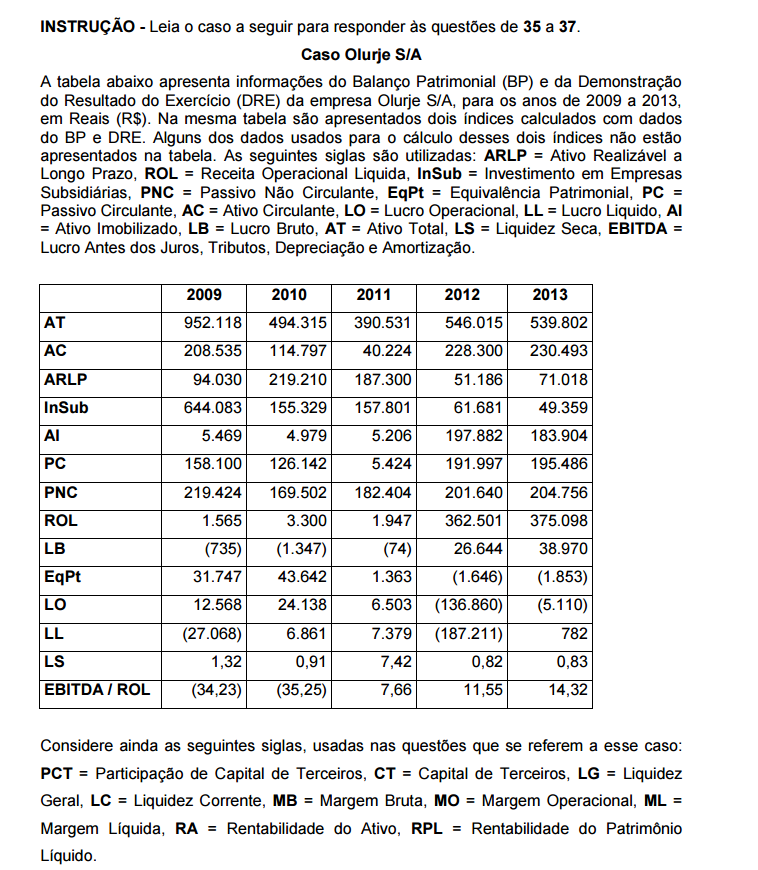

Com base no caso sobre a empresa Olurje S/A, é CORRETO afirmar que

Os princípios de contabilidade representam a essência das doutrinas e teorias relativas à

ciência da contabilidade, consoante o entendimento predominante nos universos científico

e profissional de nosso País. A contabilidade aplicada ao setor público constitui ramo da

ciência contábil e deve, portanto, observar os princípios de contabilidade.

Analise as afirmações com base nesses princípios.

I. O patrimônio pertence à entidade, mas a recíproca não é verdadeira; ou seja, a soma

ou agregação contábil de patrimônios autônomos não resulta em nova entidade, mas

numa unidade de natureza econômico–contábil.

II. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos,

podem sofrer variações decorrentes dos seguintes fatores: custo corrente, valor

realizável, valor presente, valor justo e atualização monetária.

III. O princípio da competência pressupõe a simultaneidade da confrontação de receitas

e de despesas correlatas.

IV. Pelo princípio da atualização monetária em vigor, os efeitos da alteração do poder

aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por

meio do ajustamento da expressão formal dos valores dos componentes patrimoniais.

A partir dessa análise, conclui–se que estão CORRETAS.

Assinale a alternativa que apresenta a estrutura de um Fluxo de Caixa em uma empresa

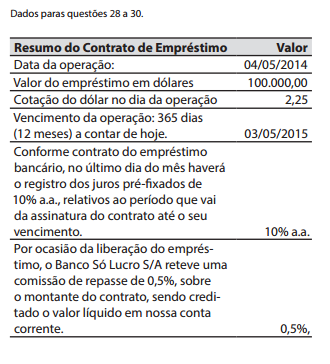

Assinale a alternativa que apresenta o valor apropriado para o resultado como despesa de Comissão de Repasse em 31/12/2014, considerando só os meses cheios, não sendo necessário estabelecer a proporcionalidade.

Em relação a investimentos permanentes e temporários, é CORRETO afirmar que

Em relação aos elementos das demonstrações contábeis, assinale a alternativa INCORRETA.

Após o cancelamento da inscrição da despesa inscrita em restos a pagar, o pagamento que vier

a ser reclamado poderá ser atendido à conta de dotação destinada a

As ações em tesouraria deverão ser contabilizadas no

O capital autorizado é uma prerrogativa em que a Assembleia Geral delega ao Conselho

de Administração para promover aumentos de capital mediante subscrições até um limite

por ela determinado.

Sobre o capital autorizado, assinale a alternativa CORRETA.

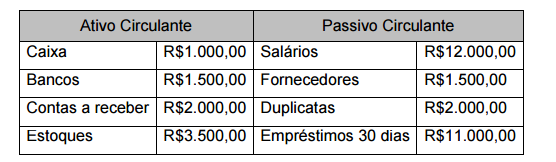

Observe os valores registrados pela Empresa Sonner no quadro abaixo.

Assinale a alternativa que apresenta CORRETAMENTE a sua liquidez seca e sua liquidez

corrente respectivamente.

A perda por desvalorização de ativo não reavaliado deve

ser reconhecida na demonstração do resultado do exercício.

Entretanto, a perda por desvalorização de ativo reavaliado

deve ser reconhecida _______,

na extensão em que a perda por desvalorização não exceder

o saldo da reavaliação reconhecida para o mesmo

ativo. Essa perda por desvalorização sobre o ativo reavaliado

reduz a reavaliação reconhecida para o ativo.

Assinale a alternativa que preenche corretamente a lacuna

do texto.