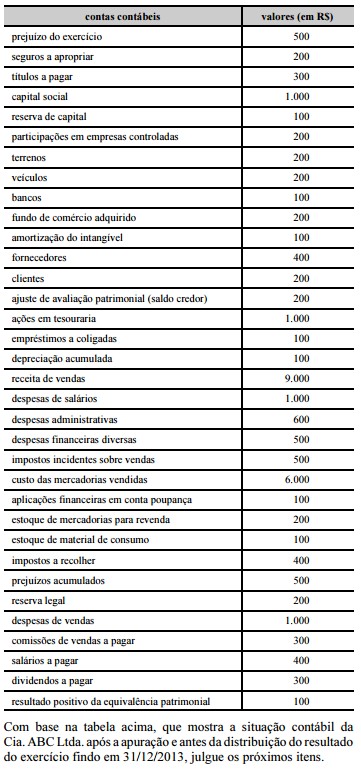

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

No balanço patrimonial, as contas do ativo não circulante incluem o fundo de comércio gerado internamente bem como os direitos que tenham por objeto bens corpóreos destinados ou não à manutenção das atividades da empresa e bens incorpóreos destinados à manutenção da companhia.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A sociedade anônima deve realizar periodicamente teste de recuperabilidade dos itens do imobilizado, do intangível e dos investimentos, para o registro de eventuais ganhos ou perdas desses ativos.

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

Em cada um dos itens a seguir, é apresentada uma situação hipotética, seguida

de uma assertiva a ser julgada, a respeito dos critérios de avaliação de

estoques de companhias abertas.

Uma empresa comercial adquiriu, à vista, mercadorias para revenda por R$ 1.200.000,00. Nesse valor estavam embutidos R$ 155.000,00 de ICMS e R$ 200.000,00 de IPI, mais o gasto adicional de R$ 1.000,00 com frete e seguro de transporte das mercadorias adquiridas. Nessa situação, o custo de aquisição dessas mercadorias foi inferior a R$ 1.000.000,00.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Passivos monetários que apresentem juros implícitos embutidos no seu valor devem ser avaliados a valor presente por ocasião do seu reconhecimento inicial.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

A diferença entre as contas provisão para imposto de renda e imposto de renda a pagar está em que a primeira representa um passivo de prazo ou valor incerto enquanto que a segunda consiste em um passivo que não contempla tal incerteza.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

Na demonstração do resultado do exercício, a apresentação das perdas e das despesas geralmente é feita de forma separada, fundamentando-se esse fato em razões que levam à tomada de decisão econômica e não em razões de cunho conceitual.

Julgue os próximos itens, referentes à contabilidade societária avançada.

Nas demonstrações contábeis separadas, os investimentos em coligadas e controladas devem ser avaliados ao custo ou ao valor justo.

No que concerne a operações que envolvem mercadorias e fornecedores, julgue os seguintes itens.

O custo do produto vendido apurado pelo método da média ponderada móvel será sempre um valor intermediário entre o custo apurado pelo método PEPS e o apurado pelo método UEPS.

Um ministério adquiriu, em 2010, um equipamento, no

valor de R$ 42.000,00, para uso em suas atividades operacionais,

com vida útil determinada em dez anos, depreciação calculada pelo

método linear e sem valor residual. Em janeiro de 2014, quarenta

e oito meses após o equipamento ter sido colocado em uso pela

primeira vez, houve um acidente que o danificou. Para recuperar a

condição operacional do equipamento, gastou-se R$ 6.000,00.

Tendo como referência a situação hipotética apresentada e

considerando que a referida restauração não tenha afetado a vida

útil do equipamento, cujo valor de mercado, em 2014, tenha sido de

R$ 60.000,00 modelo idêntico e novo , julgue os itens

subsecutivos, relativos à redução ao valor recuperável,

considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor do serviço recuperável foi mensurado em R$ 30.000,00.

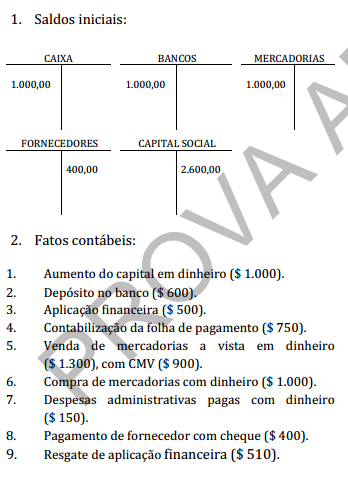

Acerca do lançamento contábil do “resgate de uma aplicação financeira acrescida de juros”, é correto afirmar que

Informações para responder as questões de 33 a 35.

Comparando o balanço patrimonial levantado após a contabilização dos fatos contábeis com o balanço inicial, é correto afirmar que o

Uma sociedade empresária é arrendatária em um contrato de Arrendamento

Mercantil Financeiro. O valor presente das contraprestações é de R$280.000,00

e o valor justo do bem arrendado é R$285.000,00. O contrato estabelece o

pagamento de 36 parcelas mensais de R$10.000,00.

O reconhecimento inicial da operação de arrendamento resultará em:

A respeito dos critérios de reconhecimento de provisões, conforme o

estabelecido na NBC TG 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um

país onde não há legislação ambiental. Entretanto, a entidade possui uma

política ambiental amplamente divulgada, na qual ela assume a limpeza de

toda a contaminação que causa. A entidade tem um histórico de honrar

essa política publicada e é possível estimar, confiavelmente, os gastos

com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as

atividades de uma divisão. Os gastos com o encerramento das atividades

foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes

do fechamento do balanço de 31 de dezembro de 2013, a decisão não

havia sido comunicada a qualquer um dos afetados por ela e nenhuma

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes

insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política

de efetuar reembolso é amplamente conhecida. Com base no histórico

anterior, é possível mensurar, confiavelmente, o montante dos reembolsos

a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos

itens: