Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Com relação às contas, aos métodos e às operações contábeis,

julgue os itens seguintes.

O refinanciamento, junto ao poder público, de obrigações

tributárias em atraso deve ser registrado no subgrupo de

empréstimos e financiamentos.

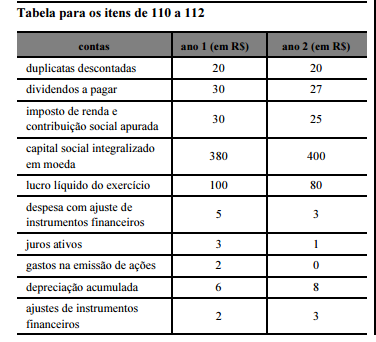

A tabela na coluna anterior apresenta um rol de contas e saldos

que podem compor diferentes demonstrações contábeis e não

constituem a forma completa de uma demonstração contábil.

Com base nessas informações, julgue os itens subsequentes,

considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos

lucros e prejuízos acumulados, ao passo que a conta ajustes de

instrumentos financeiros integra apenas a demonstração das

mutações do patrimônio líquido.

A respeito dos conceitos de contabilidade governamental e dos

princípios de contabilidade aplicados ao setor público, julgue os

itens a seguir.

A aplicação do princípio da entidade é indistinguível no âmbito

das instituições públicas e das organizações do setor privado.

Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Caso ocorra uma combinação de negócios que gere o

reconhecimento do ágio pago por expectativa de rentabilidade

futura, a entidade adquirente deverá testar anualmente esse ativo,

independentemente de existir indício de redução ao valor

recuperável.

Consoante o disposto na legislação societária, os princípios de

contabilidade e os pronunciamentos técnicos do CPC, julgue os itens

de 55 a 59, relativos à elaboração de demonstrações contábeis.

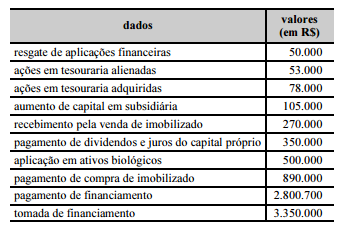

Considerando–se a tabela abaixo, que apresenta dados referentes

aos fluxos de investimento e de financiamento extraídos da

demonstração dos fluxos de caixa de determinada empresa, é

correto afirmar que a soma dos fluxos de investimento e de

financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

O ciclo financeiro de uma entidade contábil comercial

indica o intervalo de tempo entre o momento de pagamento

aos fornecedores e o efetivo recebimento das vendas. Para

a sua análise, são necessários os dados referentes às compras

anuais a prazo, ao custo dos produtos vendidos, ao valor

médio do disponível e às vendas anuais a prazo.

Com base no pronunciamento técnico Contabilidade para Pequenas e

Médias Empresas, julgue os itens subsecutivos.

Empresa caracterizada como média empresa que elabore seu

balanço patrimonial distinguindo o grupo circulante do grupo não

circulante deve classificar qualquer passivo fiscal diferido como

circulante.

As entidades devem elaborar, em conformidade com a Lei n.º 11.638/2007, com os princípios de contabilidade e com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), demonstrações contábeis para serem divulgadas no final de cada exercício social. Com relação a esse assunto, assinale a opção correta, acerca das exigências para elaboração de demonstrações contábeis.

Acerca das contribuições sociais e do imposto sobre serviços (ISS), julgue os itens a seguir.

Suponha que determinado órgão público tenha efetuado pagamento a pessoa jurídica de direito privado a título de remuneração pela licença de uso, necessário à sua atividade fim, de programa de computador, sem previsão para a prestação de serviços de suporte técnico. Nessa situação, o órgão público pagador está dispensado de fazer a retenção da Contribuição Social sobre o Lucro Líquido (CSLL).

Em relação ao patrimônio líquido, julgue o item seguinte.

De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, a definição de patrimônio líquido corresponde à equação fundamental do patrimônio, ou seja, representa o valor das contas patrimoniais devedoras, deduzidos os valores das contas patrimoniais credoras.

Acerca dos fatos contábeis e respectivas variações patrimoniais, julgue os itens que se seguem.

Se uma sociedade anônima tem o capital subscrito representado pelas contas capital autorizado e capital a subscrever, então, quando ocorrer uma subscrição de ações, essa sociedade anônima deverá fazer um lançamento contábil a crédito da conta capital a subscrever, classificada no patrimônio líquido.

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

O controle da investidora sobre a investida é caracterizado pelo poder de conduzir as atividades e pela preponderância nas decisões financeiras e operacionais. Esse poder é usado pela investidora em benefício próprio.

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

A influência significativa da investidora na investida é observada mesmo quando a investidora não exerce nenhum poder nas decisões financeiras ou operacionais da investida.

Julgue os itens a seguir, em relação a mais-valia e goodwill, que ocorrem em situações de aquisição de ações de uma empresa e possibilitam ao investidor uma influência significativa ou o controle.

Goodwill é a diferença positiva entre o valor justo dos ativos líquidos da investida e o valor patrimonial desses mesmos ativos líquidos.