Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de:

O técnico contábil, ao empenhar a folha de pagamento dos servidores públicos, gerou uma receita referente à contribuição previdenciária do servidor, que deverá ser repassada ao regime de previdência próprio do servidor. Essa receita de contribuição previdenciária do servidor classifica-se como

No dia 01/12/2012 uma empresa aplicou parte de seus recursos, no valor total de R$ 120.000,00, em ativos financeiros. A tabela a seguir apresenta os valores aplicados, as características de cada instrumento financeiro adquirido e a classificação feita pela empresa quanto ao objetivo em relação a cada aplicação:

O valor total das aplicações que deverá ser apresentado no Balanço Patrimonial, em 31/12/2012 será, em reais,

“A contabilidade ambiental é a atividade de identificação de dados e registro de eventos ambientais, processando a geração de informações que subsidiem o usuário servindo como parâmetro em suas tomadas de decisões." (Paiva, 2003.) Constituem-se em razões para a empresa adotar uma Contabilidade Ambiental, EXCETO:

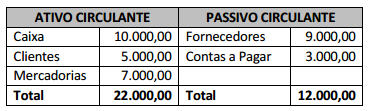

No dia 10 de fevereiro de 2014, uma determinada empresa apresentou os seguintes saldos patrimoniais do Ativo e Passivo Circulantes:

No dia 15 de fevereiro, vendeu todo seu estoque de mercadorias pelo valor de R$ 12.000,00. Sabendo-se que a empresa trabalha com o método do Inventário Permanente e que o recebimento foi de 50% à vista e o restante em 30 dias, qual será o valor do Ativo Circulante da empresa após a operação?

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue os itens a seguir.

Para que um investimento seja caracterizado como instrumento financeiro derivativo, deve ocorrer desembolso inicial para a contratação, mesmo que esse desembolso seja inferior ao que seria exigido em contratos financeiros de outra natureza.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

O montante do efeito tributário relativo a cada componente de outros resultados abrangentes deve ser divulgado e incluir os ajustes de reclassificação nas notas explicativas, por ser inapropriada a sua inclusão na própria demonstração do resultado.

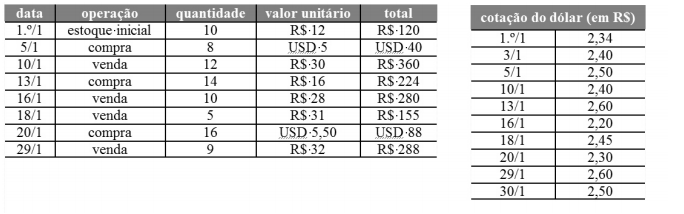

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

Se a cotação do dólar norte-americano no dia 30/1 tivesse sido de R$ 2,60, o valor do estoque final teria sido de R$ 158,40.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Empresas que possuem itens não monetários mensurados pelo valor justo em moeda estrangeira devem realizar a conversão monetária utilizando as taxas de câmbio vigentes nas datas em que o valor justo tiver sido mensurado e for evidenciado no balanço patrimonial em moeda funcional.

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

Os fluxos de caixa anuais de uma controlada no exterior devem ser convertidos para a moeda funcional da controladora utilizando-se a taxa cambial na data de fechamento de cada mês.

Com relação a conceituação, classificação e conteúdos do ativo, julgue os itens que se seguem, de acordo com a legislação vigente.

Os veículos de uma empresa de transportes e movimentação de valores que são utilizados para manutenção da atividade da empresa deverão ser classificados como ativos não circulantes.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000.

Considere que os dados acima se referem à composição do

patrimônio líquido de uma companhia, em 31/12/2013. Com base

nesses dados, julgue os próximos itens, de acordo com a

Lei n. o 6.404/1976.

Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.

Com relação a receitas e despesas e a seus reconhecimentos, julgue os itens a seguir.

De acordo com a legislação societária vigente, os gastos pré-operacionais são classificados no ativo intangível e reconhecidos, posteriormente, no resultado, quando a empresa estiver operando normalmente.

De acordo com as orientações emitidas pelo CPC, julgue os itens subsequentes, relativos aos procedimentos contábeis aplicáveis às concessões.

Para a identificação do modelo contábil a ser utilizado em uma concessão, é fundamental identificar se a remuneração do concessionário, relativa aos serviços de construção ou melhoria realizados na infraestrutura, ocorrerá por intermédio dos usuários dos serviços concedidos ou pelo poder concedente. No primeiro caso, o direito de cobrar tarifas dos usuários pelos serviços prestados, uma vez mensurado, representa um ativo intangível.

Na avaliação de empresas através do valor de fluxos de caixa gerados, o risco desses fluxos é incorporado às taxas de desconto usadas.

O chamado coeficiente beta costuma ser usado nesses casos, pois mede a(o)