O Ativo Financeiro que compreende:

Determinada empresa apresenta os seguintes índices obtidos a partir de suas demonstrações contábeis de 31/12/2013:

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante

era, em reais,

Um equipamento foi adquirido, em 01/01/2012, por R$ 1.200.000,00, com pagamento à vista. A empresa adquirente definiu a

vida útil desse equipamento em 10 anos e estimou o valor residual em R$ 120.000,00. Em 01/01/2013, a empresa reavaliou a

vida útil do equipamento para 6 anos e o valor residual foi re-estimado para R$ 192.000,00.

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da

depreciação, o valor contábil do equipamento apresentado no Balanço Patrimonial da empresa, em 31/12/2014, foi, em reais,

Atenção: Para responder às questões de números 32 e 33, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015: Custos variáveis: − Matéria-prima: R$ 21,00/unidade − Mão de obra direta: R$ 12,00/unidade Custos fixos: R$ 50.000,00 Despesas fixas: R$ 16.000,00 Despesas variáveis: R$ 3,00/unidade Adicionalmente, as seguintes informações são conhecidas: Preço de venda: R$ 120,00/unidade Impostos sobre a Venda: 10% da receita de vendas Comissões de venda: 5% da receita de vendas Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de

2015 foi, em reais,

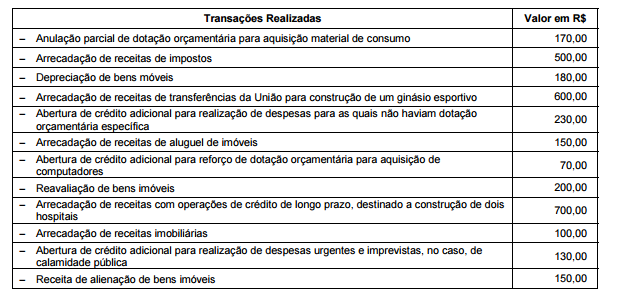

Atenção: Para responder às questões de números 37 a 39, considere as seguintes transações realizadas por determinada entidade do setor público, no mês de março de 2015, a classificação da receita por categoria econômica e a classificação dos créditos adicionais:

As receitas correntes somam, em reais,

A Cia. Alfa, que não é uma entidade de investimento e cujas ações são negociadas em bolsa de valores, é titular de direitos de sócio que lhe asseguram, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores da Beta S.A. Além disso, a Cia. Alfa também detém participações societárias na Gama S.A. e na Delta S.A. Porém, enquanto na Gama S.A. a Cia. Alfa participa nas decisões das políticas financeiras e operacionais, embora não a controle, na Delta S.A. a Cia. Alfa não tem qualquer tipo de ingerência. Em suas demonstrações financeiras, a Cia. Alfa deverá avaliar os investimentos:

A Cia. Capa é proprietária de uma frota de navios de carga que possuem vida útil de 30 anos. A recomendação técnica do estaleiro que produz esses navios é de que a cada 3 anos eles passem por uma inspeção geral, visando identificar eventuais falhas, para garantir sua operação adequada ao longo de toda sua vida útil. Os gastos com essas inspeções devem ser:

Os bens do patrimônio cultural, assim definidos por sua significância histórica, cultural ou ambiental, podem ser exemplificados por monumentos, prédios históricos, sítios arqueológicos e áreas de conservação. Uma das características desses bens é que:

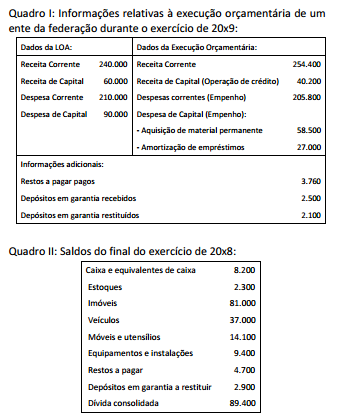

Considerando exclusivamente as informações apresentadas nos quadros I e II, é correto afirmar que:

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das demonstrações contábeis, o PCASP possui um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Constituem operações que devem ser identificadas no nível de consolidação com o dígito 1, EXCETO transações:

Em relação à estrutura conceitual para elaboração e divulgação de relatório contábil financeiro, editada pelo Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

As demonstrações contábeis não têm o objetivo de atender as necessidades de um grupo de usuários em particular, já que são elaboradas e divulgadas com a finalidade de satisfazer as necessidades da maioria de seus usuários.

A respeito dos conceitos de ativo e passivo, julgue os itens subsequentes.

Suponha que a assembleia da empresa ABC S/A tenha deliberado aumentar a produção de seu principal produto, decidindo pela aquisição de uma nova máquina pela modalidade de arrendamento financeiro, com prazo de pagamento em cinco anos, o que gerou um ato administrativo. Nesse caso, no momento da decisão acerca do arrendamento por parte da assembleia, a empresa aumentará o seu passivo.

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Considere que determinada entidade detenha investimentos cujo valor de mercado tenha sofrido acentuada queda no período compreendido entre a data do balanço e a data de autorização de conclusão da elaboração das demonstrações contábeis. Nesse caso, considera-se tal fato como evento subsequente que deve ser divulgado em notas explicativas e origina ajustes nas demonstrações contábeis.

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

A empresa que obtiver um empréstimo de longo prazo para a construção de um ativo qualificável deve reconhecer os juros desse empréstimo como despesa do período em que o empréstimo tiver sido autorizado.