Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a ter

influência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social de

R$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas ações

ordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos no

valor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes de

algumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura.

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao

valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

A Empresa Geral de Comércio S.A. adquiriu um estoque de mercadorias para revenda no valor de R$ 300.000,00. A compra foi realizada no dia 30/12/2011, o prazo para pagamento concedido pelo fornecedor foi de 210 dias e sabe–se que o preço das mercadorias seria R$ 280.000,00 se a compra fosse efetuada com pagamento à vista. A Empresa Geral de Comércio S.A. ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. A empresa possui um estudo estatístico confiável e auditado por empresa independente e avalia, por este modelo, que as perdas de estoque, em função do seu processo de armazenagem e distribuição, representa 1% do valor total adquirido em cada compra. Os valores, em reais, apresentados pela empresa nas demonstrações contábeis de 2011, relativos às informações anteriores são:

Considera–se como equivalente de caixa, para efeito da elaboração da demonstração dos fluxos de caixa,

No que se refere às noções básicas de contabilidade, julgue os itens

que se seguem.

A forma de realização da escrituração contábil das empresas

independe da legislação fiscal, ainda que o governo seja um

dos usuários da informação contábil.

A empresa ABC S.A., que mantém conta–corrente no Banco Alpha S.A., recebeu, em 3 de janeiro de 2014, o extrato do mês de dezembro de 2013, por meio do qual se constatou a ocorrência dos seguintes fatos, até então desconhecidos pela empresa: I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos; II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta–corrente; III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa. Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

Os cheques não compensados descritos no item II devem ser reclassificados a débito da conta do razão que espelha a conta bancária e a crédito de uma conta de cheques em trânsito.

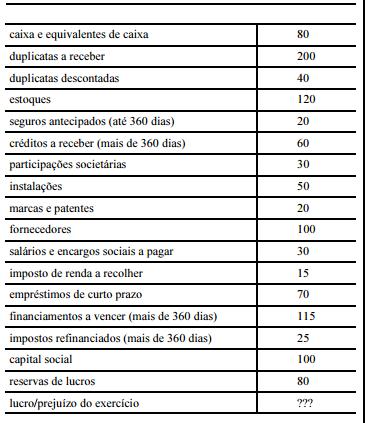

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Na conta marcas e patentes, registram–se os direitos cuja

obtenção resultou em custos para a empresa, sendo vedado o

registro desses direitos com base em preço de realização futura

no mercado.

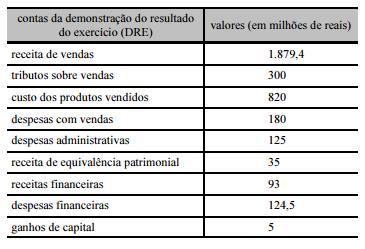

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

O conjunto de despesas administrativas e de vendas é também

denominado despesas operacionais.

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

Os juros sobre o capital próprio, calculados com base na taxa

de juros de longo prazo, integram o grupo de despesas

financeiras na DRE.

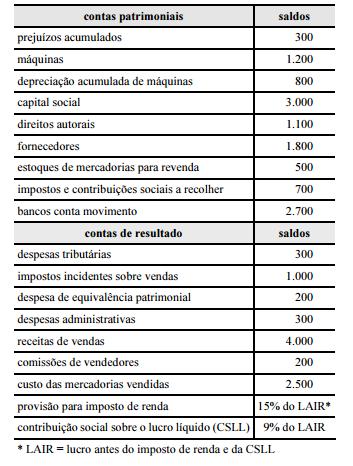

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A existência de impostos e contribuições a recolher é

indicativa de lucro no exercício de 2013.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída

em 31/1/2014, as aplicações de recursos imobilizados de 2013

e de janeiro de 2014 são consideradas gastos pré–operacionais

e classificadas como despesas referentes ao exercício de 2014.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

Uma empresa deve contabilizar o IPI pago na aquisição de

estoques como custo incluído na demonstração do resultado

do exercício (DRE), após a apuração da receita líquida de

vendas, considerado o custeio por absorção.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

No balanço patrimonial encerrado em 31/12/2012 de uma

empresa comercial com ciclo operacional de um ano, a

aplicação em instrumento financeiro mantido até o vencimento,

efetuada em dezembro de 2012, com vencimento em abril de

2014 e rendimentos prefixados, deverá figurar no ativo

circulante no balanço patrimonial, no grupo de

disponibilidades.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

A conta de despesas financeiras a vencer, decorrentes de

empréstimos e financiamentos contraídos com correção

pós–fixada, registra uma despesa a ser levada para a

demonstração de resultado do exercício do ano em que a

empresa contraiu a dívida.

Acerca dos critérios de mensuração das provisões e dos passivos

contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve

ser a melhor estimativa dos dispêndios necessários para

liquidar a obrigação presente na data da apresentação das

demonstrações contábeis.

No que se refere ao tratamento contábil aplicável aos impostos e

contribuições, julgue os seguintes itens.

O mesmo percentual do ajuste para perdas de dívida ativa pode

ser usado na constituição do ajuste de perdas de créditos

relativos a impostos e contribuições vencidos e não inscritos

em dívida ativa.