Acerca da consolidação das demonstrações contábeis, julgue os

itens subsecutivos.

As demonstrações contábeis consolidadas de companhias

abertas, que devem incluir as participações em entidades

de propósitos específicos (EPE), são elaboradas com a adoção

de critérios contábeis uniformes para a controladora e as

controladas que compõem o grupo econômico objeto de

consolidação.

No que concerne à realização das variações patrimoniais

qualitativas e quantitativas, julgue os seguintes itens.

Ocorrerá uma variação patrimonial qualitativa caso o registro

do reconhecimento que gere a variação patrimonial ocorra

depois do momento da liquidação da despesa orçamentária.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

O valor de mercado deve ser atribuído caso haja divergência

entre o valor contábil líquido constante do registro da entidade

de origem e o instrumento de autorização da transferência de

um ativo.

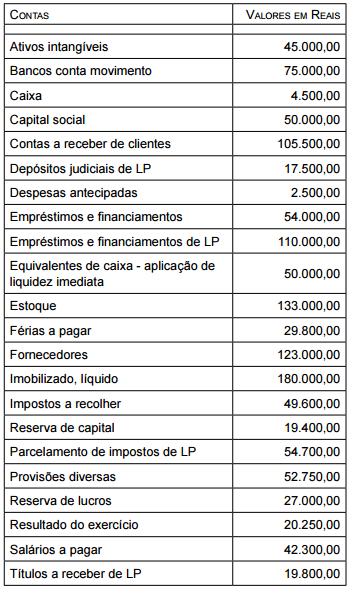

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda às questões de números 40 a 42.

Assinale a alternativa que indica o quociente percentual de imobilização do capital da empresa, desprezando as casas decimais.

O Princípio de Contabilidade sob a perspectiva do setor

público que se refere, simultaneamente, à tempestividade

e à integridade do registro do patrimônio e das suas

mutações, independentemente das causas que as originaram,

é o da

Evidencia as receitas e despesas orçamentárias, bem

como os ingressos e dispêndios extraorçamentários, conjugados

com os saldos de caixa do exercício anterior e

os que se transferem para o início do exercício seguinte.

O texto refere-se

Considere as seguintes informações:

– A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

– A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

– A Cia. Industrial adquiriu equipamentos para utilizá–los em seu processo produtivo.

– A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço

Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

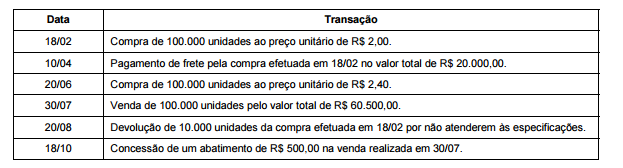

As transações de compra e venda de uma determinada mercadoria realizadas por uma empresa, durante o ano de 2013, são

apresentadas, em ordem cronológica, no quadro a seguir:

Sabendo–se que a empresa não mantinha estoque da mercadoria no início do ano de 2013 e que adota o Método da Média

Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2013

foi, em reais:

Em 30/09/2012, uma empresa adquiriu veículos pelo valor de R$ 180.000,00. Todos os veículos têm vida útil econômica de 5

anos para a empresa e o valor residual estimado para todos os veículos, em conjunto, no final do 5º ano é R$ 30.000,00 . A

empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2012, a empresa

realizou o teste de recuperabilidade do custo (“impairment") para os bens do ativo imobilizado e identificou os valores

disponíveis, conforme a tabela a seguir, referentes aos veículos adquiridos em 30/09/2012:

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

A Lei no 6.404/76, ao disciplinar o Balanço Patrimonial,

estabelece a classificação das contas do Ativo. Observadas

as disposições legais, nesse sentido, as participações

permanentes em outras sociedades e os direitos

de qualquer natureza, não classificáveis no ativo circulante,

e que não se destinem à manutenção da atividade

da companhia ou da empresa, serão classificadas

Uma determinada Empresa de produtos eletrônicos com sede em Manaus – AM vendeu, em 28 de dezembro de 2014, uma produção de televisores para um grande varejista na região sul do País, sendo que para a entrega da mercadoria, a Empresa mantém um contrato com uma transportadora. Toda a mercadoria é segurada, sendo que o beneficiário pelo seguro é a indústria de eletrônicos, mitigando, assim, os riscos de perda com eventual sinistro. No que tange ao tempo de entrega, por ela estar em Manaus, as entregas para o sul do País demoram, em média, 10 dias. Nesse caso, a receita relativa a essa venda deverá ser contabilizada no resultado da Empresa

A empresa Processos & Cia. S.A. estava respondendo a alguns processos judiciais, cujas informações estão apresentadas a

seguir:

Com base nestas informações, a empresa Processos & Cia. S.A. reconheceu, na Demonstração do Resultado de 2014,

O Patrimônio Líquido da Cia. Inglesa, em 31/12/2013, possuía as seguintes contas: Capital Social: R$ 1.000.000,00 Reserva Legal: R$ 190.000,00 Reserva Estatutária: R$ 50.000,00 Reserva de Incentivos Fiscais: R$ 30.000,00 Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente: - Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei no 6.404/1976 e alterações posteriores; - Retenção de Lucros: 60% do Lucro Líquido. Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

A empresa Patentes & Cia. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 420.000,00 apresentava a seguinte composição: - Custo de aquisição: R$ 480.000,00. - Perda por desvalorização reconhecida em 2013: R$ 60.000,00 Em 31/12/2014, antes de encerrar o exercício social do ano, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações: - Valor em uso: R$ 370.000,00. - Valor justo líquido de despesas de venda: R$ 400.000,00. Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Patentes & Cia., em 31/12/2014, foi, em reais,

Para efeito desta Norma, entende-se por Campo de

Aplicação: espaço de atuação do Profissional de

Contabilidade que demanda estudo, interpretação,

identificação, mensuração, avaliação, registro, controle

e evidenciação de fenômenos contábeis, decorrentes

de variações patrimoniais em:

I.Entidades do Setor Público.

II.Entidades que recebem, guardem, movimentem,

gerenciem ou apliquem recursos públicos, na execução

de suas atividades, no tocante aos aspectos contábeis

da prestação de contas.

III.Entidades Beneficentes.

IV.Entidades Privadas.

Estão corretas: