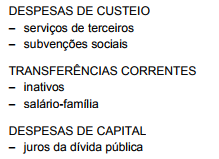

Um contabilista da União promoveu a seguinte classificação de despesa pública:

Conforme dita a Lei nº 4.320/64, essa classificação está INCORRETA, uma vez que

Em junho de 2017, uma unidade gestora de um determinado órgão realizou descentralização de créditos orçamentários no valor de R$ 8.000.000,00 para outra unidade gestora pertencente ao mesmo órgão. Ademais, para tal movimentação de parte do orçamento, foram mantidas as classificações institucional, funcional, programática e econômica da despesa orçamentária. De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a descentralização efetuada entre as unidades gestoras do órgão corresponde a

Anualmente, o Poder Legislativo recebe, para apreciação (discussão, votação e aprovação), projetos de leis orçamentárias. O envio desses projetos ao Poder Legislativo compete

No que diz respeito ao ciclo orçamentário no Brasil, a competência para elaborar a proposta orçamentária dos entes federados

A respeito de administração orçamentária e financeira, julgue o item.

Suponha-se que uma pendência judicial referente ao exercício anterior tenha sido solucionada, no exercício em curso, reconhecendo-se o direito de servidores a receberem determinado benefício. Nesse caso, o pagamento será feito, no exercício em curso, a título de despesas de exercícios anteriores.

No tocante ao controle da despesa com pessoal, a Lei Complementar n° 101/2000 (Lei de Responsabilidade Fiscal) estabelece que se a despesa total com pessoal

exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão que houver incorrido no excesso, dentre outros, o provimento de cargo público,

admissão ou contratação de pessoal a qualquer título, ressalvada

No tocante às receitas e despesas públicas e a créditos orçamentários, julgue os seguintes itens.

Os ingressos extraorçamentários constituem entradas compensatórias, que podem ser utilizadas na programação da despesa.

Estabelece as normas gerais do direto financeiro para elaboração e controle dos orçamentos e balanços. Trata-se:

Classificam-se como Despesas de Custeio, definidos nos artigos 12 e 13 da Lei 4.320/1964, as dotações para manutenção de serviços anteriormente criados. Não pertencem a este grupo de contas:

A classificação da despesa, conforme Portaria Interministerial 163 de 04/05/2001 da Secretaria do Tesouro Nacional, segundo sua natureza compõem-se de:

São instrumentos de planejamento apontados no Capítulo II da Lei de Responsabilidade Fiscal (LC nº 101/2000):

Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a Lei de Diretrizes Orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso, sendo que neste período ocorrerá o desdobramento das receitas em metas de arrecadação conforme artigo 13 da Lei de Responsabilidade Fiscal (LC 101/2000):

No âmbito da União, quando o imposto de renda pessoa física é recolhido, aloca-se a receita pública correspondente na natureza de receita código “1.1.1.3.01.1.1”. No que tange o código de classificação da receita orçamentária, os três primeiros dígitos: “1.1.1.”, referem-se, respectivamente, à

Com relação aos métodos de classificação e outros conceitos técnicos da administração orçamentária, julgue o item que se segue.

Os códigos de identificação dos planos orçamentários podem ser modificados por meio do Sistema Integrado de Planejamento e Orçamento (SIOP).

As metas fiscais destacadas no Anexo de Metas Fiscais da Lei de Diretrizes Orçamentárias serão apresentadas pelo Poder Executivo, em relatórios