O Ciclo Orçamentário é a essência das etapas desenvolvidas pelo processo orçamentário no setor público. Assinale a alternativa que apresenta a etapa do ciclo orçamentário que implica a mobilização de recursos humanos, materiais e financeiros.

As informações hipotéticas referentes à despesa com pessoal do Poder Judiciário Estadual, apurada de acordo com o regime de competência e relativas ao período de maio/2016 a abril/2017, foram as seguintes, em milhares de reais:

Além disso, despesas decorrentes de decisão judicial e da competência do exercício de 2015 no valor de, em milhares de reais, 1.130.000,00, foram pagas em julho de 2016.

Com base nessas informações, a despesa total com pessoal do Poder Judiciário Estadual apresentada no Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2017 para fins de apuração do cumprimento do limite determinado pela Lei de Responsabilidade Fiscal foi, em milhares de reais,

Estão excluídos dos orçamentos fiscal e da seguridade social

A previsão ou estimativa de receita, como uma das etapas do processo orçamentário, deve levar em conta o(a)

A inclusão, pelo conselho, das receitas de prestação de serviços e de convênios no mesmo orçamento da receita de anuidades está em consonância com o princípio do(da)

Na classificação funcional de despesa orçamentária, a função “encargos especiais" engloba despesas orçamentárias que expressem

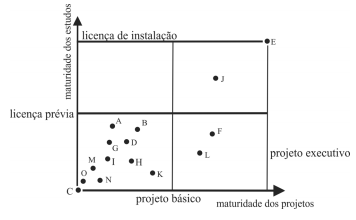

Considerando as disposições da lei orçamentária anual (LOA), a equipe de um órgão público produziu um relatório de planejamento para a execução de quinze projetos de engenharia para os quais havia dotação orçamentária. Esses projetos, nomeados de A, B, ..., O, foram plotados no gráfico de viabilidade de contratação mostrado a seguir, no qual o eixo horizontal representa a maturidade dos projetos e o eixo vertical, a maturidade dos estudos que visam à obtenção de licenças, inclusive das licenças ambientais.

A equipe considerou, ainda, as seguintes observações.

• Todos os projetos constam do plano plurianual (PPA).

• Só é possível a contratação de obras com base na Lei de Licitações e Contratos (Lei n.º 8.666/1993).

• O tempo estimado para a conclusão das quinze obras é de três anos.

• O tempo médio para a obtenção da licença prévia, que caracteriza a viabilidade ambiental e, por isso, permite a licitação do empreendimento, é de um ano.

• O tempo médio para a obtenção da licença de instalação, necessária para o início das obras, é de seis meses.

• Os projetos levam, em média, um ano para ser elaborados e representam 5% do custo do empreendimento.

• As dotações na LOA para todos os empreendimentos correspondem a 33% do valor do empreendimento.

Com base no gráfico e nas premissas apresentadas, a equipe de planejamento do referido órgão fez o relatório conclusivo a respeito dos projetos, destacando os seguintes itens.

I Dos quinze projetos, apenas dois estão aptos para a licitação da obra.

II Os projetos estão previstos no PPA, então a duração dos contratos não está adstrita à vigência dos respectivos créditos orçamentários, mas ao período necessário para o término da obra, segundo cronograma físico-financeiro.

III As dotações consignadas aos créditos orçamentários representam autorizações de despesas válidas para a utilização no período de vigência da LOA e estão integralmente disponíveis aos gestores públicos, para a execução de empenhos, liquidações e pagamentos imediatamente após a publicação da referida lei.

IV O relatório atestou a adequação da peça orçamentária, que evidenciou boa prática orçamentária, haja vista o provimento de dotações suficientes à execução de todos os quinze projetos.

À luz da legislação que rege o orçamento público, estão certos apenas os itens

Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

De acordo com a Lei n.º 4.320/1964, com a Lei Complementar n.º 101/2000 e com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é CORRETO afirmar que:

Assinale V para verdadeiro e F para falso nas sentenças abaixo.

( ) Receitas públicas referem-se aos recursos financeiros que o governo tem à disposição para gastar com as despesas públicas, podendo estas ser de arrecadação própria, como as advindas de impostos e contribuições.

( ) Operações de crédito referem-se aos repasses feitos pelos Estados e Municípios por determinação de leis específicas.

( ) Transferências voluntárias referem-se aos repasses do governo mediante convênios ou contratos para a prestação de serviços ou realização de obras.

( ) Transferências constitucionais referem-se aos repasses feitos aos Estados e Municípios por mandamento da Constituição Federal.

Assinale a sequência CORRETA.

A classificação da receita quanto a natureza ser utilizado pelos municípios, constante da Portaria Interministerial 163 de 04/05/2001 da Secretaria do Tesouro Nacional para o tributo "Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU", terá o seguinte código:

A despesa total com pessoal, em cada período de apuração e em cada ente da federação, não poderá exceder os percentuais da receita corrente liquida, a seguir discriminados: I – União 60%. II – Estados 50%. III – Municípios 40%. Sobre os itens acima:

Classificam-se como investimentos, definidos nos artigos 12 e 13 da Lei 4.320/1964, as dotações para planejamento e execução de obras, aquisição de instalações, equipamento e material permanente. Pertencem a este grupo de contas:

O Plano Plurianual (PPA ) compõe-se basicamente de

dois grandes módulos, a saber: a base estratégica e os

programas. A base estratégica do plano é constituída

pelos seguintes elementos, EXCETO:

Analise as afirmações abaixo e assinale a alternativa correta. A Constituição de 1988, em seu artigo 165, parágrafo 5º, determina que a lei orçamentária anual compreenderá os seguintes orçamentos: I.O fiscal, referente aos Poderes da União (Legislativo, Executivo e Judiciário), seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. II.O de investimentos das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto (excluída, portanto, a parte referente ao custeio). III.O da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Analise as afirmações abaixo e assinale a alternativa correta. I. De acordo com a Lei 101/2000 – Lei de Responsabilidade Fiscal, o resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas, constitui receita do Tesouro Nacional, e será transferido até o décimo dia útil subsequente à aprovação dos balanços semestrais. II. De acordo com a Lei 101/2000 – Lei de Responsabilidade Fiscal, o resultado negativo do Banco Central do Brasil constituirá obrigação do Tesouro para com o Banco Central do Brasil e será consignado em dotação específica no orçamento. III. De acordo com a Lei 101/2000 – Lei de Responsabilidade Fiscal, o impacto e o custo fiscal das operações realizadas pelo Banco Central do Brasil serão demonstrados trimestralmente, nos termos em que dispuser a lei de diretrizes orçamentárias da União.