Um determinado Município, necessitando de recursos para pagamento de despesas com pessoal ativo, inativo e pensionista, pleiteou, junto à União, a obtenção de transferência voluntária de recursos para atender a essa sua necessidade específica. De acordo com o disposto na Constituição Federal e na Lei Complementar nº 101/2000, também conhecida como Lei de Responsabilidade Fiscal, esta transferência voluntária de recursos

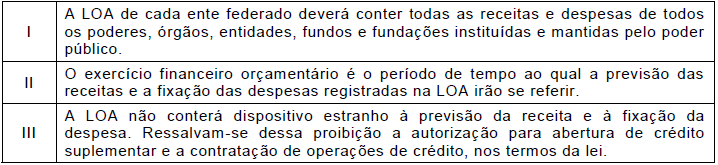

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta os princípios orçamentários cuja existência e aplicação derivem de normas jurídicas. Alguns desses princípios fazem referência explícita à Lei Orçamentária Anual (LOA). Sobre essas temática, considere as afirmações abaixo.

As afirmações apresentadas correspondem, respectivamente, aos princípios da

A classificação das receitas tributárias adotada pela Lei n.º 4.320/1964 abrange

O prefeito de um município declarou calamidade pública em decorrência de danos causados por fortes chuvas. Milhares de pessoas desabrigadas foram alojadas em um ginásio de esportes, e o prefeito comprometeu-se a providenciar colchões, cobertores e mantimentos, mesmo sabendo que não havia dotação orçamentária para cobrir esse tipo de despesa.

Nessa situação hipotética, para atender à demanda da população e adquirir os referidos bens e mantimentos para amparo às vítimas, o prefeito deverá solicitar

Uma classificação de créditos adicionais que caracteriza-se pelo fato de sua destinação ser a cobertura de despesas para as quais não haja dotação orçamentária específica denomina-se:

Conforme a Lei Complementar nº 101/2000, para verificação do atendimento do limite estabelecido para a despesa total com pessoal,

Na fase final do processo orçamentário, os gestores da administração pública exercem um controle na forma de prestação de contas. Este tipo de controle também é conhecido como:

Um servidor da área de orçamento procedeu da seguinte maneira:

I. Classificou como “despesa de capital" na categoria econômica “investimentos" a dotação para aquisição de título representativo do capital de empresa já constituída, cuja operação não importa aumento de capital.

II. Classificou como “receita corrente" a conversão, em espécie, de bens e direitos.

III. Ao classificar dotação para “despesa com material permanente", considerou-o como sendo aquele com duração superior a 2 anos.

IV. Classificou como “subvenção social" dotação para transferência destinada a cobrir despesas de custeio de instituição pública de caráter cultural.

Está de acordo com a Lei nº 4.320/1964 o que consta APENAS de

As receitas provenientes da exploração do patrimônio imobiliário do Ente Público, bem como aquelas decorrentes de concessões, permissões e licença para utilização de espaço público, será classificadas como:

Considerando o disposto no Art. 48 da Lei Complementar nº 101/2000 e suas atualizações, no que se refere à transparência da gestão fiscal, está incorreto o que se afirma em:

Assinale a alternativa correta:

Acerca da função da administração financeira hospitalar, julgue o próximo item.

As entradas e saídas de caixa devido à compra e venda de ativos imobilizados e participações não societárias correspondem ao fluxo de investimento.

O conceito de receita corrente líquida foi estabelecido com a intenção de separar as receitas disponíveis de um Governo das vinculadas a uma função.

Consonante à Lei de Responsabilidade Fiscal (LRF), não serão deduzidos do cálculo da receita corrente líquida

Em relação à despesa salarial da ALE-RO, é correto afirmar que pertence à esfera orçamentária relativa ao orçamento

Sobre os restos a pagar, é correto afirmar que: