Suponha que o Chefe do Executivo do Estado tenha decidido contemplar determinada carreira de servidores com a concessão de benefícios pecuniários, encaminhando ao Poder Legislativo projeto de lei nesse sentido. Ocorre que, estando no meio do exercício financeiro, constatou-se a insuficiência das dotações orçamentárias correspondentes para suportar a majoração de gastos. Diante de tal cenário, a solução para viabilizar, do ponto de vista orçamentário, a concessão e pagamento dos benefícios consiste em

Tendo como referência as normas gerais que regem o processo orçamentário, julgue o item subsecutivo.

Apesar das restrições determinadas pelo princípio orçamentário da exclusividade, o texto da lei orçamentária anual pode conter autorizações para a contratação de operações de crédito.

Acerca dos mecanismos técnicos utilizados na administração do orçamento público, julgue o item a seguir.

É vedado à norma legal alterar a destinação de determinado recurso público para uma finalidade específica.

Acerca dos mecanismos técnicos utilizados na administração do orçamento público, julgue o item a seguir.

Não há impedimento para que servidor lotado no departamento de pessoal do órgão onde trabalha seja indicado como cadastrador de órgão do SIAFI.

Com relação à administração geral e pública, julgue o item.

Proposta que implique em renúncia de receita tributária deverá especificar o seu montante no orçamento do Poder Executivo distrital, no exercício sob análise.

Com relação à administração geral e pública, julgue o item.

No caso de receitas vinculadas a convênios no âmbito do Distrito Federal, os créditos adicionais abertos que não forem utilizados no exercício corrente terão seus saldos passíveis de aproveitamento no exercício subsequente.

Com relação à administração geral e pública, julgue o item.

A descentralização da execução de programa de responsabilidade do GDF, mediante convênio, está condicionada à existência de condições para a consecução de seu objeto e deve ser compatível com as atribuições estatutárias ou regimentais dos entes envolvidos.

Analise as afirmativas a seguir. A Lei de Diretrizes Orçamentárias, dispões sobre I. equilíbrio entre receitas e despesas. II. critérios e formas de limitação de empenho. III. condições e exigências para transferência de recursos a entidades públicas e privadas. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Os instrumentos de planejamento e orçamento utilizados pelo poder público para a melhor alocação e controle das receitas e despesas públicas são conhecidos como Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA). São leis que, embora constituam fases distintas, estão integradas. Assinale a alternativa que retrata adequadamente o Plano Plurianual (PPA).

O Orçamento Público está vinculado a determinadas regras denominadas de Princípios. Dentre os Princípios apresentados abaixo, indique aquele que estabelece que as despesas não devem ultrapassar as receitas previstas.

De acordo com as determinações da Lei Complementar º 101/2000, as Operações de Crédito por Antecipação de Receita Orçamentária deveriam ter sido realizadas somente a partir do dia

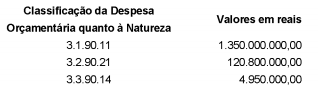

Considere os dados, abaixo, de um determinado ente estadual referentes a despesas empenhadas no exercício financeiro de 2018 classificadas quanto à natureza da despesa orçamentária:

De acordo com as determinações da Portaria Interministerial nº 163/2001, as despesas empenhadas no exercício financeiro de 2018 possuem a mesma classificação quanto

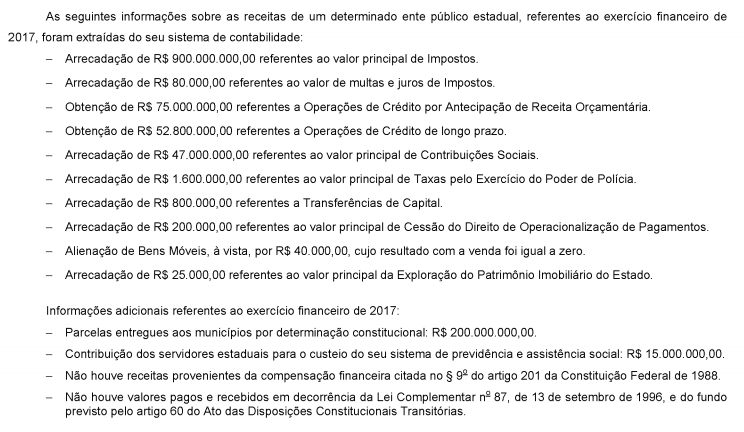

Considere os seguintes eventos registrados no encerramento do orçamento referente ao exercício financeiro de 2017, em 31 de dezembro:

I. Despesas empenhadas no total de R$ 5.000.000,00, despesas liquidadas no total de R$ 3.000.000,00 e despesas pagas no total de R$ 2.000.000,00.

II. Despesa anulada na data de 30/10/2017, no valor de R$ 200.000,00.

III. R$ 5.500.000,00 foi o total das receitas tributárias arrecadadas no exercício financeiro de 2017, sendo R$ 4.000.000,00 correspondentes a tributos lançados no próprio exercício financeiro de 2017 e R$ 1.500.000,00 correspondentes a tributos lançados no exercício financeiro de 2015 e arrecadados por meio de cobrança de créditos da Fazenda Pública que haviam sido inscritos na dívida ativa em 31/12/2016.

Tomando-se por base esses eventos, de acordo com a Lei nº 4.320/1964,

Considere:

I. Prévia dotação orçamentária suficiente para atender às projeções das despesas decorrentes.

II. Crédito adicional aprovado por lei específica.

III. Autorização específica na Lei de Diretrizes Orçamentárias.

IV. Previsão no Plano Plurianual.

De acordo com a Constituição Federal, a concessão de qualquer vantagem ou aumento de remuneração pelos órgãos e entidades da Administração direta está condicionada ao que consta APENAS de

Um ente público municipal empenhou, em novembro de 2017, despesa no valor de R$ 10.000,00 referente à aquisição de material de construção para reparos em imóveis. O material adquirido foi entregue pelo fornecedor em 28/12/2017, data em que a despesa foi liquidada pelo valor total do empenho. A despesa foi paga, pelo valor de R$ 10.000,00, em janeiro de 2018. De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2017, o ente público municipal inscreveu o valor de R$ 10.000,00 em Restos a Pagar