Em matéria de alienação de bens imóveis da Administração Pública, de acordo com o regime jurídico da Lei nº 8.666/1993 e a jurisprudência do Superior Tribunal de Justiça, no(a):

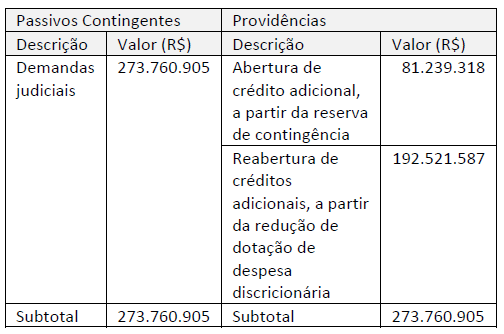

Analise as informações apresentadas no quadro a seguir.

O quadro apresentado representa um conteúdo informacional que deve ser disponibilizado pelos entes públicos, incluído no(a):

Ao elaborar os instrumentos orçamentários, principalmente a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, os entes públicos deverão estar atentos aos impactos das chamadas despesas obrigatórias de caráter continuado. Acerca de tais despesas, analise os itens a seguir.

I. Considera-se obrigatória de caráter continuado a despesa que gere obrigação legal de execução por um período mínimo equivalente à vigência do Plano Plurianual.

II. Ao tratar de despesa obrigatória de caráter continuado, a LRF se refere expressamente apenas a despesas correntes.

III. Uma despesa obrigatória de caráter continuado pode ser derivada de um ato administrativo normativo.

Está correto somente o que se afirma em:

O Plano de Contas Aplicado ao Setor Público (PCASP) foi concebido para, entre outros objetivos, subsidiar a elaboração das demonstrações contábeis de forma mais padronizada. As contas do PCASP são organizadas de acordo com a natureza da informação.

As contas das classes 1, 2, 3 e 4, por exemplo, são de natureza patrimonial e constituem a base para elaboração do(a):

A Cia. Beta é uma revendedora de artigos esportivos que utiliza o método da média móvel ponderada para avaliar seu estoque de mercadorias. Durante o ano de 20X1, a empresa realizou as seguintes operações:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

No processo de gestão dos negócios, há cenários em que as entidades optam por fazer reestruturações. Tais processos incorrem em custos que têm regras específicas para reconhecimento da provisão associada. O Pronunciamento CPC 25 traz exemplos de eventos que se enquadram no conceito de reestruturação.

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Uma das competências dos órgãos setoriais do Sistema de Contabilidade Federal, dispostas no Decreto nº 6.976/2009, é realizar tomadas de contas dos ordenadores de despesa e demais responsáveis por bens e valores públicos e de todo aquele que der causa a perda, extravio ou outra irregularidade de que resulte dano ao erário. Porém, no exercício dessa competência, as atribuições estão limitadas a:

I. efetuar o registro contábil dos responsáveis pelo débito apurado;

II. verificar o cálculo do débito;

III. efetuar a baixa contábil, pelo recebimento ou cancelamento do débito.

Está correto o que se afirma em:

Para fins de elaboração da Lei Orçamentária Anual (LOA) da União para um determinado exercício foi estimada uma Receita Corrente Líquida (RCL) de R$ 940 bilhões. Essa estimativa levou em conta indicadores macroeconômicos e também o montante da RCL efetivamente realizada no exercício anterior, que foi de R$ 890 bilhões.

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

A estrutura da codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: multas, juros e dívida ativa. A associação é efetuada por meio de um código numérico de oito dígitos, cujas posições ordinais têm o seguinte significado, conforme o Manual Técnico de Orçamento (MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Todo trabalho de auditoria está sujeito ao chamado risco de auditoria. Esse consiste no risco de obter conclusões incorretas ou incompletas, de forma que gere informações desequilibradas ou não agregue valor aos usuários. Um trabalho de auditoria que tenha por objetivo avaliar a efetividade de programa governamental pode trazer o risco de se indicar a descontinuidade de um programa efetivo, em decorrência de metas mal dimensionadas ou de critérios de avaliação inadequados.

Uma maneira adequada de mitigar esse risco é:

Atenção: Para responder às questões de números 1 a 6, baseie-se no texto abaixo.

O exercício da crônica

Escrever prosa é uma arte ingrata. Eu digo prosa fiada, como faz um cronista; não a prosa de um romancista, na qual este é

levado pelas personagens e situações que criou.

Alguns cronistas escrevem de maneira simples e direta, sem caprichar demais no estilo, mas enfeitando-o aqui e ali desses

pequenos achados que são sua marca registrada. Outros, de modo lento e elaborado, que o leitor deixa para mais tarde como um

convite ao sono. Outros ainda, e constituem a maioria, “tacam o peito” na máquina de escrever e cumprem o dever cotidiano da crônica

como uma espécie de desespero, numa atitude de “ou vai ou racha”.

Há os eufóricos, cuja prosa procura sempre infundir vida e alegria em seus leitores; e há os tristes, que escrevem com o fito

exclusivo de desanimar a gente não só quanto à vida, como quanto à condição humana e às razões de viver. Há também os modestos,

que ocultam cuidadosamente a própria personalidade atrás do que dizem; em contrapartida, os vaidosos castigam no pronome da

primeira pessoa e colocam-se como a personagem principal de todas as situações.

Como se diz que é preciso um pouco de tudo para fazer um mundo, todos esses “marginais da imprensa”, por assim dizer, têm

o seu papel a cumprir. Uns afagam vaidades, outros as espicaçam; este é lido por puro deleite, aquele por puro vício. Mas uma coisa

é certa: o público não dispensa a crônica, e o cronista afirma-se cada vez mais como o cafezinho quente logo pela manhã.

Coloque-se porém, ó leitor, ingrato leitor, no papel do cronista. Dias há em que, positivamente, a crônica “não baixa”. O cronista

levanta-se, senta-se, levanta de novo, chega à janela, põe um disco na vitrola, dá um telefonema, relê crônicas passadas em busca

de inspiração – e nada. Aí então, se ele é cronista de verdade, ele se pega pela gola e diz: “Vamos, escreve, ó mascarado! Escreve

uma crônica sobre essa cadeira que está à sua frente, e que ela seja bem feita e divirta seus leitores!” E o negócio sai de qualquer

maneira.

(Adaptado de: MORAES, Vinícius de. Os sabiás da crônica. Antologia. Org. Augusto Massi. Belo Horizonte: Autêntica, 2021, p. 103-104)

As normas de concordância verbal estão plenamente observadas na frase:

Atenção: Para responder às questões de números 7 a 12, baseie-se no texto abaixo.

Brincadeiras de criança

Entre as crianças daquele tempo, na hora de formar grupos pra brincar, alguém separava as sílabas enquanto ia rodando e

apontando cada um com o dedo: “Lá em ci-ma do pi-a-no tem um co-po de ve-ne-no, quem be-beu mor-reu, o cul-pa-do não fui eu”.

Piano? Qual? Veneno? Por quê? Morreu? Quem? Tratava-se de uma “parlenda”*, como aprendi bem mais tarde, mas podem chamar

de surrealismo, enigma, senha mágica, charada...

Mesmo as nossas cartilhas de alfabetização tinham seus mistérios: uma das lições iniciais era a frase “A macaca é má”, com a

ilustração de uma macaquinha espantada e a exploração repetida das sílabas “ma” e “ca”. Ponto. Nenhuma história? Por que era má

a macaquinha? Depois aprendi que “má macaca” é um parequema**. A gente vai ficando sabido e ignorando o essencial. O que,

afinal, teria aprontado a má macaquinha da cartilha?

A grande poeta Orides Fontela usou como epígrafe de um de seus livros de alta poesia (Helianto, 1973) esta popular quadrinha

de cantiga de roda:

“Menina, minha menina,

Faz favor de entrar na roda

Cante um verso bem bonito

Diga adeus e vá-se embora”

Ou seja: brincando, brincando, eis a nossa vida resumida, em meio aos densos poemas de Orides, a nossa vida, em que cada

um de nós se apresenta aos outros, busca dizer com capricho a que veio no tempinho que teve e...adeus. Podem soar fundo as

palavras mais inocentes: “ir-se embora”, depois da viva roda... E ir-se embora sem saber mais nada daquele copo de veneno em cima

do piano ou da macaquinha da cartilha, eternamente condenada a ser má. Ir-se embora já ouvindo bem ao longe as vozes das

crianças cantando na roda.

* parlenda: palavreado utilizado em brincadeiras infantis ou jogos de memorização.

** parequema: repetição de sons ou da sílaba final de uma palavra, no início da palavra seguinte.

(Adaptado de: MACEDÔNIO, Faustino. Casos de almanaque, a publicar)

As flexões dos verbos e as relações entre seus tempos e modos estão adequadamente observadas na frase:

De acordo com a Resolução no 08/2017 do Órgão especial do TJ do Estado do Ceará (que aprova o Código de Ética e o Regulamento

Disciplinar dos Servidores do Poder Judiciário do Estado do Ceará e institui a Comissão Permanente de Ética e Disciplina),

compete, entre outros afazeres, ao Presidente da Comissão Permanente de Ética e Disciplina do Poder Judiciário do Estado

do Ceará,

Atenção: Para responder às questões de números 21 a 29, considere a Constituição Federal de 1988.

Considere:

I. seguridade social.

II. registros públicos.

III. previdência social, proteção e defesa da saúde.

IV. desapropriação.

A competência para legislar sobre os itens I a IV é: