Em razão das regras previstas na LRF para o planejamento público, é obrigatória a elaboração de um demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. Esse demonstrativo é parte integrante do

Considere um diagrama no qual representa–se uma reta de demanda por um bem em um mercado qualquer. O preço do bem é medido no eixo y e a quantidade demandada, no eixo x. O intercepto da reta no eixo y é dado pelo ponto A. Admitindo–se que B representa o ponto de equilíbrio de mercado em que o preço P1 está associado a uma quantidade demandada Q1, encontramos o excedente do consumidor por meio da área do triângulo ABC. Portanto, quando o preço cai de P1 para P2, a quantidade demandada aumenta de Q1 para Q2, e o excedente do consumidor é dado pela área do triângulo ADE. Alternativamente, quando o preço sobe de P1 para P3, a quantidade demandada diminui de Q1 para Q3, e o excedente do consumidor é encontrado pela área do triângulo AFG. Sobre o excedente do consumidor é correto afirmar:

A Cia. Vende a Prazo S.A. apresentava em seu Balanço Patrimonial de 31/12/2013 os seguintes saldos relativos às suas vendas

a prazo:

– Duplicatas a Receber de Clientes: R$ 500.000,00

– Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua

dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

Em 30/09/2012, uma empresa adquiriu mercadorias para revenda pelo valor de R$ 800.000,00. A empresa ficou responsável

pela retirada das mercadorias no depósito do fornecedor e incorreu em gastos com frete no valor total de R$ 3.000,00 e também

em gastos no valor de R$ 2.000,00 pela contratação de um seguro contra roubo das mercadorias durante o transporte do

depósito do fornecedor até o seu depósito.

Sabe–se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de

R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

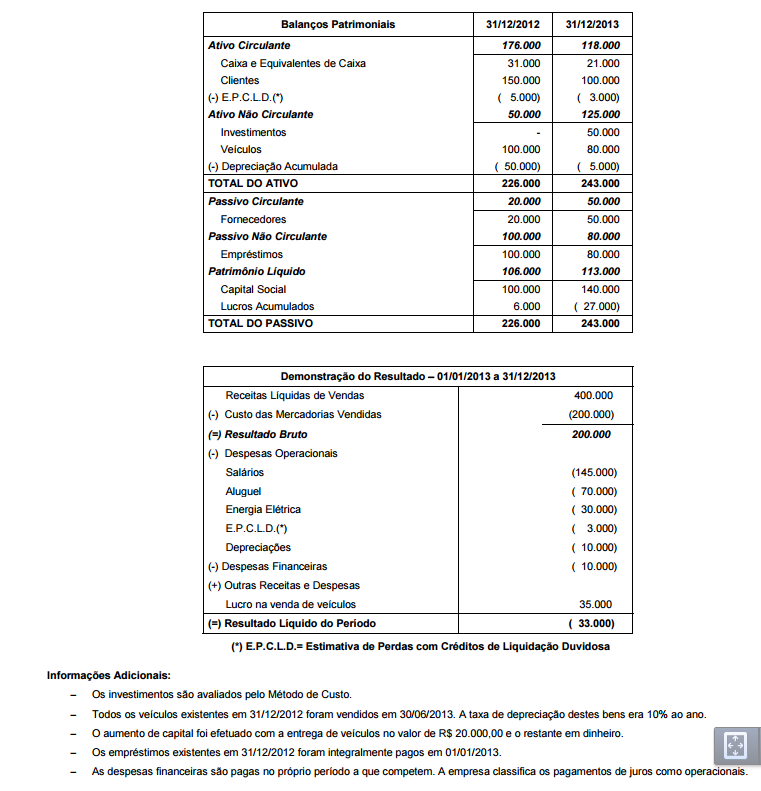

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Considere as seguintes proposições acerca da responsabilidade do fornecedor por vício do produto ou do serviço:

I.Sendo causado dano por componente ou peça incorporada ao produto ou serviço, respondem solidariamente perante o consumidor o seu fabricante, construtor ou importador, mas não aquele que apenas realizou a incorporação.

II.No fornecimento de serviços que tenham por objetivo a reparação de qualquer produto considerar-se-á implícita a obrigação do fornecedor de empregar componentes de reposição originais adequados e novos, ou que mantenham as especificações técnicas do fabricante, salvo, somente quanto a estes últimos, autorização em contrário do consumidor.

III.A ignorância do fornecedor sobre os vícios de qualidade por inadequação dos produtos e serviços o exime de responsabilidade.

IV.A garantia legal de adequação do produto ou serviço independe de termo expresso, admitida a exoneração contratual do fornecedor.

V.No caso de fornecimento de produtos in natura, será responsável perante o consumidor o fornecedor imediato, exceto quando identificado claramente seu produtor.

Está correto o que se afirma APENAS em

O chamado concurso material benéfico prevalece

Em relação às causas de impedimento do juiz no processo penal, previstas em lei, é correto afirmar que:

Nos termos do texto constitucional, o Sistema Nacional de Cultura fundamenta-se

É tipo penal eleitoral cuja pena cominada restringe-se à

pena privativa de liberdade, sem cominação de multa:

A Lei nº 11.101, de 9 de fevereiro de 2005, que disciplina a falência, a recuperação judicial e a recuperação extrajudicial, aplica-se

A respeito da repartição de competência em matéria tributária, é INCORRETO afirmar:

Observe as seguintes características, atribuíveis a determinados bens públicos: I.pertencem ao domínio do Município ou do Distrito Federal, se localizado(a )s nas respectivas circunscrições, incorporando-se ao domínio da União quando situado(a )s em território federal. II.são de titularidade da União, assegurada, nos termos da lei, aos Estados, ao Distrito Federal e aos Municípios participação no resultado de sua exploração. III.pertencem aos Estados, salvo se, por algum título, forem do domínio federal, municipal ou particular. As descrições I, II e III correspondem, correta e respectivamente, aos seguintes bens:

Dalva era passageira de ônibus intermunicipal que fazia a linha entre Vitória de Santo Antão e Jaboatão dos Guararapes, linha essa explorada em regime de concessão pela Empresa Expresso Caramuru S/A, quando referido ônibus envolveu-se em acidente, sem a participação de outros veículos. Em virtude dos ferimentos, Dalva acabou se submetendo a cirurgias reparadoras, remanescendo todavia sequelas funcionais e estéticas decorrentes do acidente. Do relato, deve-se concluir que

Os recursos naturais da plataforma continental são bens