As seguintes hipóteses de rendimentos estão sujeitas ao recolhimento mensal do Imposto sobre a Renda devido pelas pessoas físicas, exceto:

A Demonstração do Resultado Abrangente deve evidenciar

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

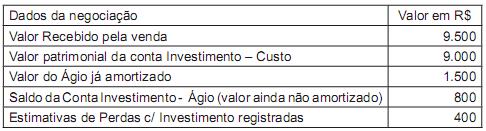

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

A Revisão do Controle de Qualidade do Trabalho é desenhada para fornecer uma avaliação objetiva, na data, ou antes da data, do relatório, dos julgamentos significativos feitos pela equipe de trabalho e das conclusões a que se chegou durante a elaboração do relatório. Essa revisão deve ser feita

Sobre as verbas que não integram o salário-de-contribuição, analise os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. A ajuda de custo, em parcela única, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado.

II. A importância recebida a título de bolsa de complementação educacional de estagiário quando paga nos termos da Lei n. 6.494/77.

III. A participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo e nos limites de lei específica.

IV. O abono do Programa de Integração Social-PIS e do Programa de Assistência ao Servidor Público-PASEP.

V. A importância paga ao empregado a título de complementação ao valor do auxílio-doença, desde que este direito seja extensivo aos demais empregados da empresa.

Estão corretos apenas os itens:

Sobre os diversos aspectos da norma tributária impositiva, julgue os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. Ainda que se trate de um ato jurídico, no sentido dessa expressão no Código Civil, o fato gerador da obrigação tributária há de ser sempre considerado como um fato.

II. O aspecto temporal é a indicação das circunstâncias de tempo importantes para a configuração dos fatos imponíveis, que necessariamente será explícita.

III. Aspecto espacial da hipótese de incidência corresponde ao território no qual, ocorrida a situação descrita no aspecto material, surge a obrigação tributária.

IV. Aspecto pessoal é aquele que diz respeito à definição dos sujeitos ativo e passivo da relação tributária.

V. O montante da obrigação tributária é o aspecto quantitativo da norma tributária impositiva, que pode ser um valor fixo, um percentual incidente sobre determinada grandeza ou até mesmo a lei pode utilizar- se do enquadramento em tabelas.

Estão corretos apenas os itens:

Sobre as obrigações tributárias acessórias, assinale a opção incorreta.

Sobre o decreto em matéria tributária, assinale a opção incorreta.

Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta.

Determinado Município da Federação brasileira, quando da elaboração da sua lei orgânica, fez constar a seguinte norma:

O Prefeito, o Vice-prefeito, os Vereadores, os ocupantes de cargos em comissão ou função de confiança, as pessoas ligadas a qualquer deles por matrimônio ou parentesco, afim ou consanguíneo, até o segundo grau, ou por adoção e os servidores e empregados públicos municipais não poderão contratar com o Município, subsistindo a proibição por mais seis meses após findas as respectivas funções.

Analise a norma constante da Lei Orgânica, da referida municipalidade e, à luz da jurisprudência do STF, avalie as questões a seguir, marcando verdadeiro (V) ou falso (F) para cada uma delas.

Ao final, assinale a opção que contenha a sequência correta.

( ) A lei orgânica do município é inconstitucional porque impõe restrições que não foram impostas pelo constituinte no inciso XXI, do art. 37, nem pela norma geral de que trata o inciso XVII, do art. 22 da CF.

( ) A municipalidade tratou, em sua lei orgânica, de preservar um princípio guia de toda a atividade estatal: o princípio da moralidade administrativa.

( ) A norma constante da lei orgânica em comento homenageia o princípio da impessoalidade.

( ) A norma inserta na lei orgânica do referido município fere a efetiva, real e isonômica competição.

A possibilidade jurídica de submeter-se efetivamente qualquer lesão de direito e, por extensão, as ameaças de lesão de direito a algum tipo de controle denomina-se