Uma sociedade anônima apresentou as seguintes informações referentes à folha de pagamento do pessoal do escritório, encerrada em 30 de novembro de 2010, cujos valores foram contabilizados no mesmo dia, atendendo aos ditames do regime de competência:

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

A contribuição de Intervenção no Domínio Econômico (CIDE), cuja instituição foi autorizada pela Constituição Federal de 1988, pode manifestar-se sob dois aspectos distintos: CIDE Remessa para o Exterior e CIDE Combustível.

Sofrem a incidência da CIDE Remessa para o Exterior os Contratos de Transferência de Tecnologia, definidos na Lei no 10.168/2000, regulamentada pelo Decreto no 3.949/2001, podendo ser enquadrada nessa categoria a

Nos termos da legislação do imposto de renda (RIR/1999), a multa ou qualquer outra vantagem paga ou creditada por pessoa jurídica para beneficiária pessoa física ou jurídica, mesmo isenta, excluindo as indenizações trabalhistas pagas ou creditadas, estão sujeitas à retenção do imposto de renda na fonte (IRRF), apurado pela alíquota de

Uma companhia aberta que opera na área de petróleo lavrou um contrato de licença de extração de petróleo em que se comprometeu a remover o equipamento perfuratriz ao final da extração e a restaurar o solo oceânico. Uma estimativa confiável dos custos eventuais indica a seguinte distribuição: 55% instalação da perfuratriz, 25% restauração do solo oceânico e 20% extração do petróleo.

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

Uma sociedade anônima, com elevada disponibilidade financeira, no início do exercício social/2010, incorporou todas as reservas ao capital social e, no final desse mesmo exercício social, apurou um lucro líquido menor que a soma das reservas incorporadas.

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

data da venda: 31 de dezembro de 2010

valor da venda a prazo: R$ 72.450,00

condições da venda: quitação em uma só parcela ao final de 24 meses

taxa de juros: 2% ao mês

taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

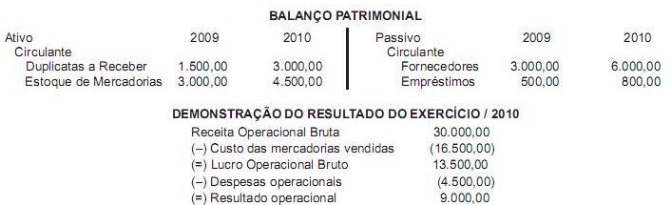

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Com relação aos Equipamentos de Proteção Coletiva (EPC) e aos Equipamentos de Proteção Individual (EPI), considere as afirmativas abaixo.

I - Um exemplo de equipamento de proteção coletiva é o exaustor portátil destinado a remover fumos metálicos de operação de soldagem onde, devido à necessidade de acesso, não é possível enclausurar a operação.

II - Cabe ao Ministério do Trabalho e Emprego cadastrar o fabricante ou importador de EPI.

III - Cabe ao trabalhador responsabilizar-se pela higienização e manutenção periódica do EPI.

IV - Para riscos contra radiações ionizantes, recomenda-se a utilização de óculos de segurança para proteção da face e dos olhos.

São corretas as afirmações

A NBR 12962, em relação à inspeção, manutenção e recarga em extintores de incêndio, estabelece que

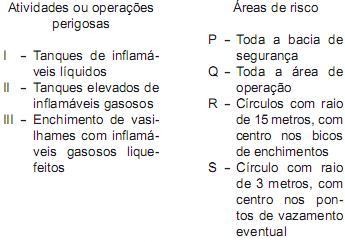

Com relação à NR-16, associe as atividades ou opera- ções perigosas às respectivas áreas de risco.

A associações corretas são:

As empresas que implantarem o Programa de Gerenciamento de Risco (PGR), estabelecido na NR-22 (Segurança e Saúde Ocupacional na Mineração), ficam desobrigadas de implantarem o

Quando os vasos de pressão forem instalados em ambientes fechados, a instalação deve satisfazer determinados requisitos legais, conforme estabelecido na NR-13 (Caldeiras e Vasos de Pressão).

Atenderá a esses requisitos a empresa que tiver

O pagamento de pessoal é regulamentado pela CLT e por outros acordos.

Em relação ao prazo do pagamento, excetuando-se outro prazo mais favorável, negociado em acordo, convenção ou dissídio coletivo, a lei determina que o salário deverá estar à disposição do trabalhador até o

Em uma operação empresarial, o desequilíbrio entre a taxa de fornecimento e a de demanda pode ser evitado se existirem estoques de produtos.

Uma operação de varejo que mantiver níveis de estoque suficientes para evitar faltas de produtos diante da variabilidade da demanda e da incerteza do ressuprimento estará adotando o estoque de

O uso de ferramentas computacionais para a veiculação de documentos, através de meios digitais, tem características muito importantes, sendo uma delas a possibilidade da condensação de um conteúdo maior de informação em muito menos espaço.

Tal característica se refere à