Determinada Lei municipal majorou a alíquota do ISS

de 2% para 5% para diversas atividades de prestação

vinculadas aos serviços de informática, tais como:

análise e desenvolvimento de sistemas, programação,

planejamento, confecção, manutenção e atualização

de páginas eletrônicas, entre outras que se relacionam

a esse setor da economia. A referida Lei, publicada em

02/03/2013, entrou em vigor no mesmo dia da data da

sua publicação, resultando, de imediato, em um aumento

praticado pela Municipalidade quanto ao valor do ISS

incidente sobre a prestação de serviços em pauta.

Nessa linha, com base nas limitações ao poder de tributar,

certo é que houve violação ao princípio da

6.É da competência dos Municípios a instituição dos

seguintes impostos:

A companhia elaborou seu orçamento de vendas para o período de janeiro a março de 2013, informando:

• Vendas projetadas para 2013: janeiro: 400.000,00, fevereiro: 500.000,00 e março: 600.000,00

• A política de crédito aos clientes nas vendas é de 10% à vista e o restante em três parcelas iguais e sucessivas

de 30% cada uma, para 30, 60 e 90 dias.

• Estimativa de inadimplência: 10% ao mês.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração do orçamento de caixa, o valor dos

recebimentos estimados para o mês de março/2013, em reais, é

Em uma empresa optante pela apuração do Imposto de

Renda com base no Lucro Real, a equipe do setor fiscal

estava em discussão acerca de despesas que deveriam

ser excluídas e adicionadas à base de cálculo do imposto

de renda.

A equipe consultou o Regulamento do Imposto de Renda

e constatou que um dos itens que NÃO precisa ser adicionado

é o seguinte:

Uma aplicação financeira de renda fixa mantida por 480 dias

gerou uma renda de R$ 16.550,00.

Sabendo–se que esse rendimento está sujeito à retenção

de Imposto de Renda na fonte, conforme leis federais,

qual o valor a ser retido?

Tal como preconizado na NR 10, nos serviços executados

em instalações elétricas devem ser previstas e adotadas

determinadas medidas, focando prioritariamente o(a)

As dez concentrações das amostragens obtidas na avaliação

de um agente químico em um ambiente de trabalho

variaram de 15 a 25 ppm, resultando numa concentração

média de 18 ppm. O limite de tolerância desse agente,

constante do Anexo 11 da NR 15, é 20 ppm, e o valor

máximo, 30 ppm.

De acordo com esses dados, constata-se que a (o)

O gerente de um departamento regional decidiu solucionar um conflito ao realizar o reagrupamento dos indivíduos nas equipes de vendas, de maneira que os grupos conflitantes se tornassem apenas uma pequena parte da unidade maior.

O caso envolveu uma abordagem ligada à pratica de

Em uma empresa, a identificação do momento adequado para fazer um pedido de materiais é realizado pela técnica de cálculo do ponto de ressuprimento (ou ponto de pedido).

Considere as seguintes variáveis e dados:

• demanda mensal por um item (D) = 600 unidades

• período de tempo correspondente (T) = 30 dias

• tempo de demora para recebimento do item (L) = 5 dias

Nesse caso, qual, em unidades, é o ponto de ressuprimento do item?

Uma importante cadeia de hotéis decidiu organizar suas 15 unidades espalhadas em todo o país a partir do segmento atendido. A empresa identificou que, para oferecer acomodações e pacotes de atividades adequados a cada segmento, é fundamental desenvolver tarefas e ter pessoas especializadas para lidar com necessidades específicas.

Que tipo de organização a cadeia de hotéis adotou?

Nas questões 22 a 25, assinale a opção correta com C e com E a errada.

Sobre as decisões, pode–se afirmar:

( ) as decisões não programadas diferem–se das programadas por se relacionarem com dados novos ou inadequados.

( ) são condições de tomada de decisão a certeza, o risco, a incerteza e a turbulência (ou ambiguidade).

( ) a condição em que o administrador tem objetivos bem definidos, dispõe de informações, mas os resultados futuros são associados ao acaso é a incerteza.

A Emenda Constitucional n. 53, de 19 de dezembro de

2006, deu nova redação aos arts. 7º, 23, 30, 206, 208,

211 e 212 da Constituição Federal e ao art. 60 do Ato

das Disposições Constitucionais Transitórias. Analise e

classifique como V (Verdadeira) ou F (Falsa) as alterações

propostas pela nova redação que deram origem ao

Fundeb.

( ) Valorização dos profi ssionais da educação escolar

pública, garantidos, na forma da lei, planos de carreira,

com ingresso exclusivamente por concurso público.

( ) Piso salarial profissional nacional para os profissionais

da educação escolar pública, nos termos de lei federal.

( ) Manutenção, com a cooperação técnica e financeira

da União e do Estado, de programas de capacitação

docente voltados para educação infantil, ensino

fundamental, ensino médio e educação superior.

( ) Oferta de educação infantil, em creche e pré–escola,

às crianças até 5 (cinco) anos de idade.

( ) A educação básica pública terá como fonte adicional

de financiamento a contribuição social do salárioeducação,

recolhida pelas empresas na forma da lei.

Assinale a sequência correta.

A declaração do Direito à Educação aparece no artigo

6º : “São direitos sociais a educação, [...] na forma desta

Constituição", em que pela primeira vez em nossa história

constitucional, explicita–se a declaração dos Direitos

Sociais, destacando–se, com primazia, a educação. A

respeito dos artigos da Constituição que garantem e

determinam a oferta de ensino, visando ao direito social à

educação, assinale a opção incorreta.

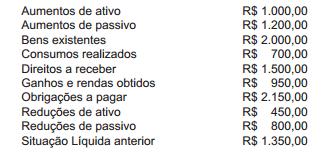

Considerando que a movimentação contábil sempre

ocorre em forma de equação, para que as origens de

recursos sejam iguais à sua aplicação, organize os

seguintes elementos segundo os critérios de débito e

crédito.

Considerando que todo o movimento contábil dessa

entidade está expresso na relação acima, pode–se dizer

que o item que a completará será

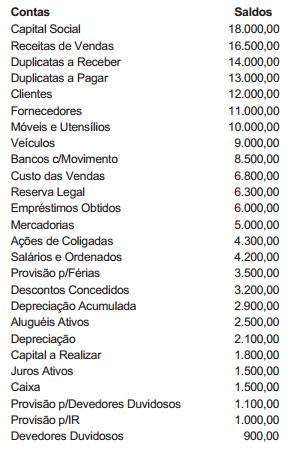

Na data de encerramento do exercício social, a empresa

ABN S.A. apresentou a seguinte relação de contas e

saldos constantes do seu livro Razão:

Ao mandar elaborar um balancete geral de verifi cação

a partir dos saldos acima, a empresa encontrará saldos

devedores no valor de

Na elaboração da Demonstração do Resultado do

Exercício, surgiu um lucro líquido antes do Imposto de

Renda e da contribuição sobre o lucro líquido no valor de

R$ 6.000,00. A proposta da administração para distribuir

o resultado era de 50% para dividendos, 30% para IR e

CSLL, 10% para participação de empregados e 5% para

reserva legal, ficando o restante em uma reserva de

lucros.

Ao ser feita a contabilização segundo essa proposta,

o saldo final do resultado a ser transportado para a

mencionada reserva de lucros será de