O Cobit 5 é fundamentado em 5 princípios de governança corporativa de TI que permitem que a organização construa um framework efetivo de governança e gestão de TI baseado no seguinte conjunto holístico de 7 habilitadores: Princípios, Políticas e Modelos; Pessoas, Habilidades e Competências; Estruturas Organizacionais; Cultura, Ética e Comportamento; Informação; Serviços, Infraestrutura e Aplicativos; e

Considere que durante a modelagem de um banco de dados relacional observou-se a existência de duas entidades, Produto e Venda, que se relacionam com cardinalidade muitos-para-muitos, uma vez que em uma venda pode haver vários produtos e umdeterminado produto pode estar qualificado em várias vendas (no caso, unidades diferentes do mesmo produto). Como os sistemas gerenciadores de banco de dados relacionais existentes não implementam relacionamento muitos-para-muitos, para criar as tabelas referentes às entidades no banco de dados será necessário

A empresa Floresta Ltda., em procedimento de fiscalização, foi notificada da lavratura de auto de infração, com exigência de imposto e multa, sendo seus sócios João, Maria e Carlos considerados responsáveis tributários solidários por comprovado interesse comum na situação que constituiu o fato gerador do tributo.

Em petição de impugnação do auto de infração dirigida ao fisco, João solicitou que o débito fiscal exigido fosse cobrado dele por último, justificando que se encontrava em situação financeira precária.

Por sua vez, Maria teve perdão de seus débitos, tendo em vista o reconhecimento pelo fisco de ser possuidora de doença incurável prevista em lei de outorga pessoal de remissão.

Carlos resolveu pagar 1/3 da dívida total, pleiteando ao fisco sua retirada da situação de solidário, mesmo sem disposição legal expressa neste sentido.

Com base na situação relatada e com fundamento no CTN, com relação à solidariedade dos sócios,

Na compra, a prazo, de um aparelho celular de última geração, no valor total de R$ 1.000,00, dividido em 10 prestações, o vendedor, para não perder o negócio, deixa de acrescentar juros sobre esse parcelamento e ainda concede, já no ato da venda, um desconto de R$ 100,00. O comprador é ainda informado de que, se pagar a primeira parcela com antecedência mínima de 15 dias em relação à data do vencimento constante do boleto, serão concedidos, automaticamente, somente nesta primeira prestação, mais R$ 50,00 de desconto. Por sua vez, o comprador, com receio de furto ou roubo do aparelho adquirido, contrata seguro no valor de R$ 60,00.

Faltando pouco mais de 15 dias para o vencimento da primeira parcela, o comprador efetua seu pagamento, com o desconto de R$ 50,00.

Com base na situação relatada e na Lei Complementar no 87, de 13 de setembro de 1996, o montante correspondente à base de cálculo do ICMS devido na operação de venda do celular é

O documento Relatório de Vendas, de que trata o Capítulo III do Anexo XXX do Decreto (AP) no 2.269, de 24 de julho de 1998,

Estabelece o parágrafo primeiro, cláusula nona, do Convênio CONFAZ 142/2018, de que o Estado do Amapá é signatário:

“Ficam as unidades federadas de destino autorizadas a não aplicar o regime de que trata o caput desta cláusula [substituição tributária] nas operações entre estabelecimentos de empresas interdependentes, exceto se o destinatário for varejista”

O convênio, entretanto, não define requisitos para caracterizar a interdependência de pessoas jurídicas. No âmbito da regulamentação amapaense do ICMS, a interdependência

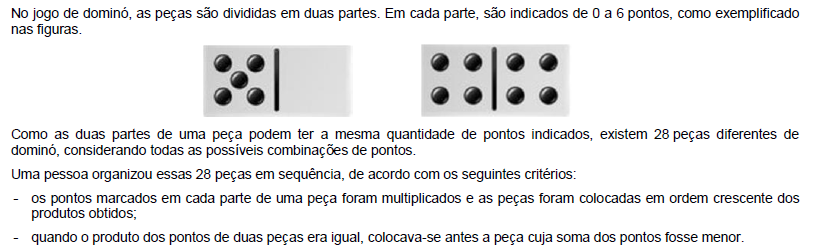

Nessa sequência, a peça com 2 pontos em uma parte e 6 pontos na outra ocupou a

Suponha que determinadas empresas contratadas pela Administração Pública estadual tenham atuado em conluio para obter vantagem econômica consistente na prática de preços superfaturados em licitações, fraudando o caráter competitivo dos certames. Nesse contexto, tendo sido instaurado Processo Administrativo de Responsabilização (PAR), nos termos estabelecidos pela Lei Anticorrupção, Lei no 12.846, de 1o de agosto de 2013, algumas das empresas implicadas cogitaram firmar acordo de leniência, o que, de acordo com o que dispõe o referido diploma legal,

Considere que determinado órgão da Administração pública pretenda contratar, na forma regida pela Lei no 14.133, de 1o de abril de 2021, serviços de avaliação de bens inservíveis e tenha optado por procedimento de credenciamento.

Nesse contexto, é possível concluir.

Um ato administrativo que venha a ser invalidado pelo Poder Judiciário com fundamento na Teoria dos Motivos determinantes possui

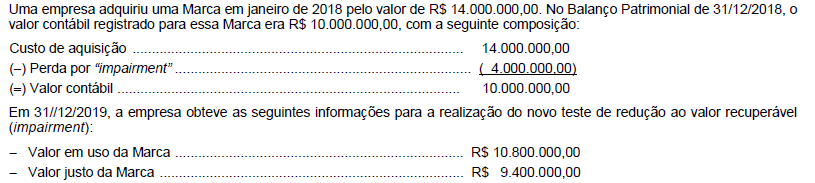

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

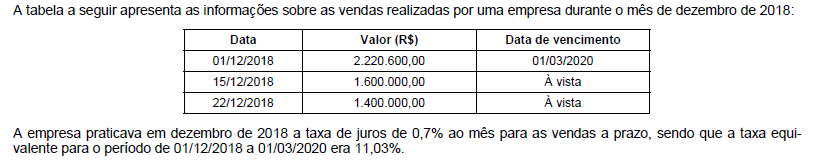

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Uma pessoa aplica 2/3 de um capital, durante 1 semestre, a uma taxa de juros compostos de 3% ao trimestre. O restante do capital ela aplica, durante 10 meses, a uma taxa de juros simples de 18% ao ano. Sabendo-se que a soma dos montantes destas duas aplicações apresentou um valor igual a R$ 32.718,00, o valor dos juros da aplicação sob o regime de capitalização simples supera o valor dos juros da outra aplicação em

Suponha que a União, depois de ter decretado estado de calamidade pública, resolvesse instituir, por meio de publicação no Diário Oficial, já em dezembro de 2022, empréstimo compulsório sobre o consumo de combustíveis, para fazer frente às despesas extraordinárias decorrentes dos prejuízos causados pela referida calamidade.

Nesse caso, a União