O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Em janeiro do corrente ano, no Hospital público estadual, na qualidade de médico do Sistema Único de Saúde, Eduardo exigiu, para si, de Fernando, a quantia de R$ 2.000,00 (dois mil reais), para realizar na paciente, mãe de Fernando, um exame de ressonância magnética, quando esta encontrava-se internada naquele hospital às expensas do Sistema Único de Saúde, responsável por arcar com os custos do procedimento médico.

Diante da situação hipotética acima descrita, a conduta praticada pelo médico constituiu o crime de

Constitui expressão do princípio da supremacia do interesse público em sua incidência nos contratos administrativos

A empresa Scipião Ltda. produz móveis rústicos para área externa e um de seus vários produtos é um pufe feito em alumínio e corda náutica. Considere as informações de alguns dos recursos necessários à produção e venda dos pufes:

− Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

− Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

− Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

− Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

− Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

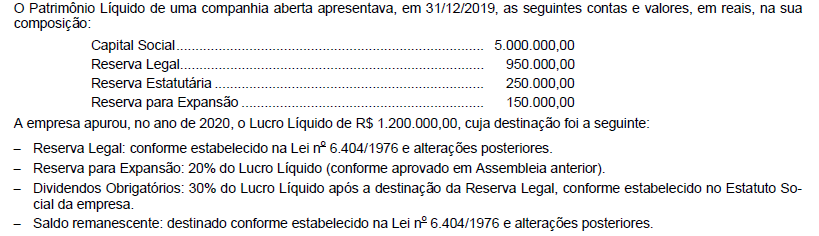

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Motoristas e cobradores de ônibus de determinado Município pretendem rever aspectos do último acordo coletivo celebrado pela categoria, de forma a obter melhorias nas condições de trabalho vigentes. Não tendo chegado a um consenso com as empresas prestadoras do serviço de transporte municipal, os trabalhadores recusaram-se a prosseguir em negociação coletiva, não aceitaram submeter-se a arbitragem e deliberaram por realizar greve.

Nessa hipótese, nos termos da Constituição Federal e da jurisprudência do Supremo Tribunal Federal, considerando estar-se diante de caso que envolve atividade essencial, com possibilidade de lesão ao interesse público,

Determinada empresa impetrou mandado de segurança contra ato de autoridade aduaneira que condicionou o desembaraço de mercadorias importadas pela impetrante à comprovação de recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) respectivo, sob o fundamento de inconstitucionalidade dessa exigência, prevista em lei. Nos termos da Constituição Federal e da jurisprudência do Supremo Tribunal Federal (STF), o uso do mandado de segurança para a finalidade pretendida é, em tese

Um imóvel é adquirido pelo valor de R$ 500.000,00, sendo que o comprador pagou 20% deste valor na data da aquisição. O restante deverá ser quitado por meio de 100 prestações mensais e consecutivas, a uma taxa de juros mensal positiva i, vencendo a primeira prestação 1 mês após a data de aquisição. Sabendo-se que foi utilizado o sistema de amortização constante e que a 15a prestação apresenta um valor igual a R$ 9.160,00, a penúltima prestação é igual a

Determinado Município resolve instituir taxa de coleta de lixo urbano, utilizando como base de cálculo o valor venal dos imóveis localizados no seu perímetro urbano.

À luz da Constituição Federal, a

Empresa mineira, fabricante de computadores, contrata, onerosamente, transportadora paulista para transportar 1.000 monitores de sua fábrica, em Belo Horizonte/MG, para comprador localizado em Vitória/ES.

Com base na situação relatada e na Lei Complementar no 87, de 13 de setembro de 1996, o ICMS relativo à prestação de serviços de transporte interestadual dos computadores é devido ao Estado

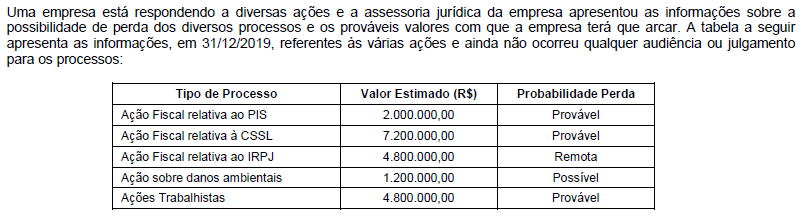

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

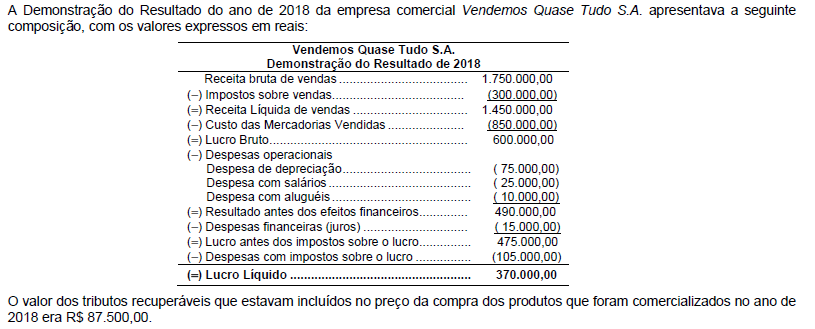

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

No dia 01/12/2017 a empresa Endividada S.A. obteve um empréstimo nas seguintes condições negociadas com a instituição financeira:

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,