Considere que uma sociedade de economia mista tenha recebido solicitação, fundamentada na Lei de Acesso à Informação Lei no 12.527, de 18 de novembro de 2011, de disponibilização de estudos realizados para realização de futuro projeto de implantação de um parque tecnológico e tenha negado a disponibilização dos estudos ao solicitante. De acordo com a normatização estabelecida no referido diploma legal, tal conduta

De acordo com as disposições constantes da Lei de Responsabilidade Fiscal tem-se que a geração de despesas nos dois últimos quadrimestres do mandato do Chefe do Executivo

Um título é descontado em um banco 4 meses antes de seu vencimento segundo uma operação de desconto racional simples, a uma taxa de desconto de 30% ao ano e apresentou o valor do desconto igual a R$ 2.050,00. Mudando a operação para o desconto comercial simples, a uma taxa de desconto de 24% ao ano, o valor atual correspondente passa a ser de

José, proprietário de loja de calçados, pretendendo ampliar e diversificar seus negócios, adquiriu panificadora de Elis, ingressando, imediatamente, neste novo ramo.

Por sua vez, Elis, aproveitando o dinheiro adquirido com a venda, viajou para fora do país, retornando somente após 7 meses, quando reiniciou seus negócios, no ramo de comércio de roupas.

Decorridos 8 meses da aquisição feita por José, a panificadora foi visitada pelo fisco estadual e recebeu notificação de auto de infração, informando sobre a existência de débitos tributários não pagos, cujos fatos geradores teriam ocorrido antes de sua aquisição por José.

Com base na situação relatada, a responsabilidade pelos tributos devidos pela padaria adquirida deverá ser atribuída a

Em determinado Estado brasileiro, a alíquota do ICMS, nas operações internas com aguardente, é de 18% e, naquelas com cerveja, é de 25%, sendo que, nas operações interestaduais com ambos os produtos, que são de origem totalmente nacional, a alíquota é de 7% ou de 12%, conforme o Estado de destino da operação. O referido Estado, com a finalidade de incentivar a produção e a comercialização de bebidas, pretende reduzir a alíquota de ICMS para 12% nas operações internas com aguardente, e conceder isenção desse imposto nas operações internas com cerveja.

Nos termos previstos na Constituição Federal de 1988, para este Estado implementar tal pretensão, é

De acordo com o Código Civil, o empresário cuja atividade rural constitua sua principal profissão

Segundo a ordem de classificação dos créditos aplicável à falência do empresário, as multas tributárias preferem aos créditos

De acordo com o estipulado no Convênio ICMS no 134, de 5 de julho de 2019, o ICMS devido deverá ser recolhido a favor da unidade federada de

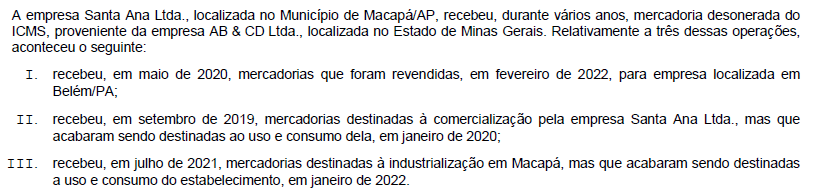

O Decreto federal no 517, de 8 de maio de 1992, estabelece que, no interior da Área de Livre Comércio de Macapá/AP e Santana/AP (ALCMS), serão delimitadas Áreas de Entrepostamento, nas quais serão, prioritariamente, instalados entrepostos destinados ao armazenamento de mercadorias a serem comercializadas internamente, na referida ALCMS, reexportadas ou internadas para o restante do território nacional.

Os entrepostos lá instalados serão destinados ao uso

De acordo com o Manual de Orientação do Contribuinte referente à NFe, versão 7.0, o arquivo XML da NF-e deverá iniciar com a declaração

A Norma ABNT NBR ISO/IEC 27002:2013 estabelece que o acesso à informação e às funções dos sistemas de aplicações seja restrito, de acordo com a política de controle de acesso. Nesse sentido, recomenda considerar um conjunto de controles para apoiar os requisitos de restrição de acesso, dentre eles,