A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

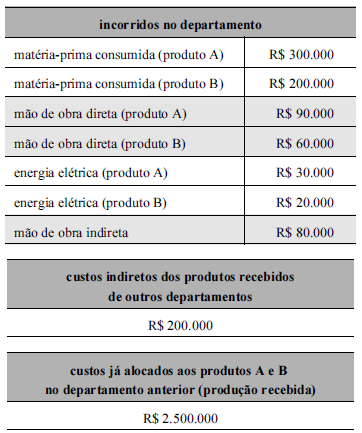

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.

Uma organização compra de um fornecedor peças para manutenção de computadores por R$30,00 a unidade. A organização estima que o consumo anual dessas peças será de 900 unidades para o ano de 2020. O custo para fazer o pedido ao fornecedor é de R$25,00 e o custo de posse do estoque é de R$8,00 por unidade ao ano.

Nessas condições, o lote econômico de compra das peças de manutenção e o número de pedidos ao ano são, respectivamente:

Uma fabricante de bicicletas, produz também rodas de alumínio, componente que utiliza na fabricação de seus produtos. O componente tem custo unitário para sua fabricação de R$ 130 e o custo total do produto acabado é de R$ 700.

Mensalmente a empresa incorre em custos fixos para a produção de componentes e do produto final, da ordem de R$ 300 por bicicleta produzida, para uma produção mensal de 150 bicicletas. A empresa tem a opção de comprar esses componentes de um fornecedor, deixando de produzi-los. A empresa deverá tomar a decisão de comprá-los

Indique a alternativa que NÃO representa custo:

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em dado período, uma indústria que apropria custos indiretos a seus produtos à razão do tempo de mão de obra direta necessário à produção produziu 6 mil unidades do produto A e 4 mil unidades do produto B, incorrendo em 6 minutos para a produção de cada unidade do produto A e 18 minutos para a produção de cada unidade do produto B. Assertiva: Nessa situação, o produto A receberá um terço dos custos indiretos de produção do período.

Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

• Fixos: R$ 80.000,00.

• Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

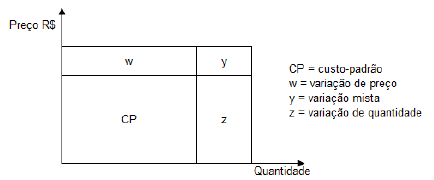

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

Uma empresa industrial apresentou os seguintes dados em determinado período, a saber:

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida ( Q ) for igual a 2, 4 e 5 unidades, respectivamente.

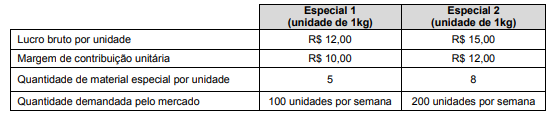

Considere as seguintes informações sobre os dois produtos fabricados pela Cia. Especializada:

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

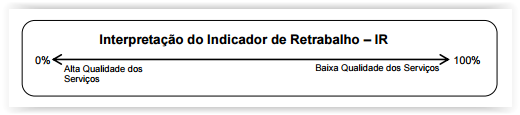

Um coordenador de manutenção, desejoso por verificar a qualidade dos serviços de sua equipe, desenvolveu alguns indicadores de desempenho, entre os quais o Indicador de Retrabalho – IR.

Os serviços realizados por sua equipe não envolvem a aplicação de material, e todas as reclamações apresentadas pelos seus exigentes clientes são analisadas pelo coordenador técnico.

Em caso de reclamação procedente, os custos de retrabalho são cobertos integralmente pela entidade, que refaz o trabalho já realizado anteriormente, sem custas para o cliente.

O Indicador de Retrabalho – IR, segundo o coordenador, deve ser interpretado de acordo com a lógica representada pela figura a seguir:

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise.

Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

No que se refere à contabilidade gerencial e à atividade

administrativa, julgue os itens que se seguem.

A contabilidade gerencial fornece informação relevante que

apoia a tomada de decisão nas organizações.

Julgue os itens que se seguem, acerca da classificação de custos.

A técnica de custos indiretos aplicados utiliza uma taxa de aplicação predeterminada e calculada com base nos custos reais do período anterior.