Leia o trecho abaixo para responder à questão.

Em relação ao processo de tomada de decisão, marque a afirmação INCORRETA.

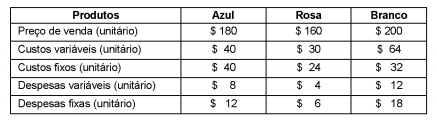

A empresa Cremes e Cia. produz três tipos de cremes: Azul, Rosa e Branco. As informações referentes a cada produto são apresentadas abaixo.

Os custos e as despesas fixas são comuns aos três produtos, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas alocadas em função das despesas variáveis unitárias. A empresa produz apenas o que é vendido em cada mês e, caso decida paralisar a produção de qualquer um dos produtos não haverá eliminação de custos fixos e despesas fixas.

Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os cremes devem ter sua venda incentivada é

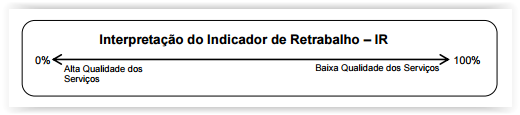

Um coordenador de manutenção, desejoso por verificar a qualidade dos serviços de sua equipe, desenvolveu alguns indicadores de desempenho, entre os quais o Indicador de Retrabalho – IR.

Os serviços realizados por sua equipe não envolvem a aplicação de material, e todas as reclamações apresentadas pelos seus exigentes clientes são analisadas pelo coordenador técnico.

Em caso de reclamação procedente, os custos de retrabalho são cobertos integralmente pela entidade, que refaz o trabalho já realizado anteriormente, sem custas para o cliente.

O Indicador de Retrabalho – IR, segundo o coordenador, deve ser interpretado de acordo com a lógica representada pela figura a seguir:

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise.

Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

Em relação à utilização de custos para a tomada de decisão, julgue os itens subsecutivos.

Um aumento no valor dos custos fixos de uma empresa afeta tanto o seu ponto de equilíbrio contábil quanto a margem de contribuição unitária de seus produtos.

A respeito dos sistemas de custos e suas aplicações no ambiente organizacional, julgue os itens a seguir.

Considere que uma máquina desenvolvida exclusivamente para a produção de determinado produto tenha custado quinhentos mil reais. Considere, ainda, que o produto, depois de alguns meses, tenha sido rejeitado pelo mercado. Nessa situação, o custo da máquina não deverá ser considerado como fator decisivo para a empresa continuar ou interromper a fabricação do produto.

A contabilidade de custos tem duas funções relevantes: o auxílio ao controle e a ajuda às tomadas de decisões. (...) No que tange à decisão, seu papel (...) consiste na alimentação de informações sobre valores relevantes que dizem respeito às consequências de curto e longo prazo.

Tendo o trecho acima como referência inical, julgue os itens a seguir.

A contabilidade de custos alimenta com informações tanto as fases de planejamento quanto as fases de execução e controle do ciclo PDCA

Determinada indústria apresentou as seguintes informações relativas a um certo período de produção:

Preço de venda...................... 247,50 por unidade

Despesas administrativas.................. 1.300,00

Custos fixos diretos....................... 110.000,00

Custo variável unitário.......................... 137,50

Caso a empresa decida produzir e vender 1.200 unidades, ela apurará:

Com a informatização e a integração de sistemas de informações gerenciais, os gestores são capazes de estimar, por meio de orçamentos, variações de custos e de mensurar, por meio da análise custo-volume-lucro, hipóteses de resultados. A respeito dos orçamentos empresariais e custos para a tomada de decisões, julgue os itens a seguir.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Julgue os itens a seguir, a respeito de informações gerenciais e

custos.

O gestor, ao tomar uma decisão baseada em custos, deve considerar, por exemplo, os custos incorridos no passado e todos os custos futuros.

Uma indústria produz artigos para o lar, feitos em barro, e apresentou as seguintes anotações, relativas a um determinado período produtivo:

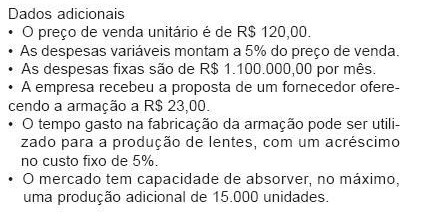

Dados adicionais:

A indústria adota o método de custeio direto.

Desconsiderar qualquer tipo de incidência tributária.

Com base nas informações recebidas e no conceitual teórico pertinente, qual produto deve ter suas vendas incentivadas?

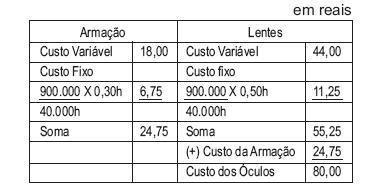

A Indústria Serena Ltda. fabrica óculos de sol completos (armação e lentes). Sua produção é de 50.000 óculos completos por mês. Toda a produção é vendida, havendo meses em que há pedidos por parte do comércio que não podem ser atendidos. Os custos fixos são apropriados à base de mão de obra e totalizam R$ 900.000,00 por mês; o tempo total de fabricação é de 40.000 horas, sendo o tempo de fabricação por produto de 0,30 hora, para a armação, e de 0,50 hora, para as lentes. O quadro de custos é o seguinte:

Considerando-se exclusivamente as informações acima, qual seria, em reais, o valor máximo que a empresa estaria disposta a pagar pela armação, sabendo-se que exige um lucro mínimo de R$ 717.500,00, já considerando os acréscimos de produção e custos?