Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a seguir, assinale a opção que apresenta uma interpretação correta do índice mencionado.

A Resolução CFC n.º 1.370/2011, que trata do Regulamento Geral dos Conselhos de Contabilidade, estabelece a competência dos Conselhos de Contabilidade, nos termos da delegação conferida pelo Decreto n.º 9.295/1946. Considerando-se a Resolução CFC n.º 1.370/2011, assinale a alternativa que NÃO constitui competência dos Conselhos de Contabilidade.

Considerando-se a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS e ainda o disposto na NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, quando o auditor concluir que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, ele deve:

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

- Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

- Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

- Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

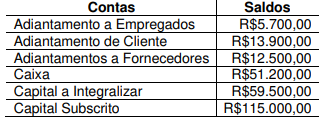

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017 é de:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

Considerando-se o disposto no Manual de Contabilidade Aplicada ao Setor Público – MCASP, o registro contábil da constituição de uma provisão será efetuado a crédito de conta de Provisões e a débito de conta pertencente ao grupo de:

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

De acordo com a NBC TA 200 (R1) – OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA, risco de detecção é:

Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00. A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00. A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento. No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

Assinale a opção que apresenta apenas contas patrimoniais de natureza credora.

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00. Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias. Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será:

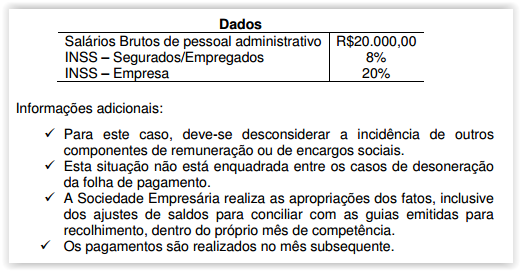

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Considerando-se apenas as informações apresentadas, assinale a opção que contém, respectivamente, o valor do INSS, enquadrado no grupo Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo Salários e Encargos Sociais.