A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de:

O conceito de correlação visa explicar o grau de relacionamento verificado no comportamento de duas ou mais variáveis. Assim, a correlação entre duas variáveis indica a maneira como elas se movem em conjunto. Uma empresa obteve uma covariância entre as variáveis “nível de produção” e “nível da taxa de juros” de −0,63%; o desvio-padrão da primeira variável foi de 14,08% e da segunda de 4,65%. Ao analisar a correlação entre as variáveis, pode-se afirmar que:

Considerando-se o título “A importância da tecnologia na contabilidade digital” e sua função estratégica na articulação do texto, assinale, a seguir, a afirmativa correta.

Sabe-se que Augusto Donato é proprietário de um imóvel locado a Fabiana e André Luís, ou seja, tratam-se de dois devedores. Os locatários, até a presente data, apresentam débito de aluguéis em aberto de R$ 4.000,00. Além disso, Fabiana, por descuido, provocou incêndio no imóvel, causando um prejuízo de R$ 22.000,00. De acordo com o exposto, analise as afirmativas a seguir.

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida.

II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André).

III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida.

IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

A Norma Brasileira de Contabilidade NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo fixar a conduta do contador, no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Em relação ao conteúdo dessa Norma, assinale a afirmativa correta.

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação dos custos indiretos de fabricação.

Estrutura departamenta

Gastos comuns a todos os departamentos e bases de rateio

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

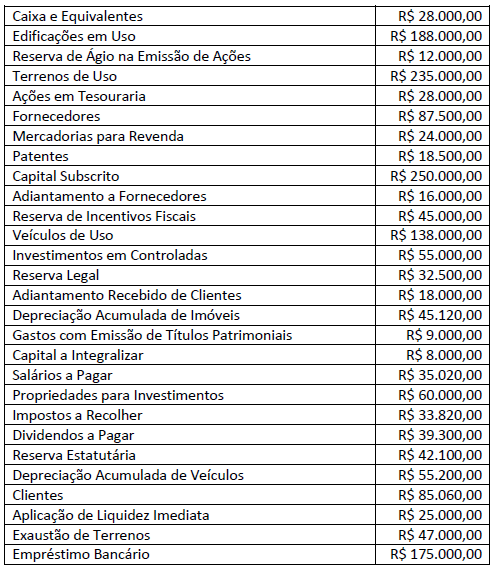

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

Uma entidade do setor público possui contrato de prestação de serviços com determinada empresa. Nesse sentido, assinale o registro contábil, na entidade do setor público, referente ao empenho da despesa de serviços de terceiros – pessoa jurídica, pela informação de natureza orçamentária.

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000 (quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

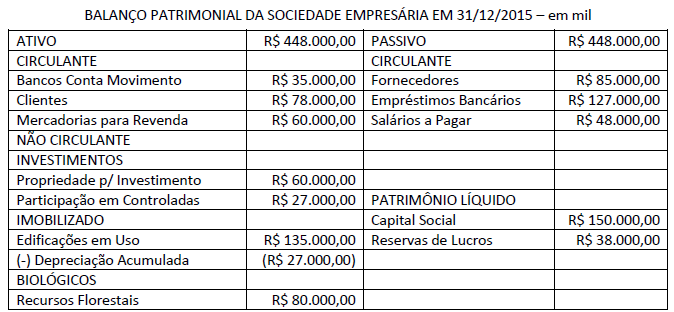

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

- O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

- Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não contabilizados pela empresa.

- Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos.

- Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não contabilizado pela empresa.

- Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

- Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00;

Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00;

Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00;

Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.