Em relação aos procedimentos de auditoria, assinale a alternativa correta.

A possibilidade de o auditor não detectar distorção relevante existente em demonstrações contábeis caracteriza o risco

No processo de auditoria de uma entidade em que o estoque é relevante, o acompanhamento da contagem física dos estoques é impraticável, devido à sua localização. O auditor considera que os possíveis efeitos de distorções não detectados poderiam ser relevantes, mas não generalizados. No caso, o auditor independente deve

Ao auditar uma sociedade empresária, o auditor independente constatou que o resultado estava superavaliado. Assinale a opção que indica uma possível causa desse efeito no resultado.

O auditor independente de uma companhia aberta declarou em seu relatório, na seção “Outros Assuntos”, que submeteu aos procedimentos de auditoria executados, a demonstração

Alguns indicadores podem sugerir que transações significativas, fora do curso normal dos negócios de uma entidade, podem ter sido contabilizados com a intenção de produzir informações contábeis fraudulentas ou ocultar apropriação indevida de ativos. As opções a seguir apresentam alguns desses indicadores, à exceção de uma. Assinale-a.

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Preliminarmente aos trabalhos de auditoria independente das demonstrações contábeis, o profissional responsável deve avaliar a conformidade com os requisitos éticos, incluindo-se a independência da equipe de trabalho em relação ao auditado, conforme exigido pelas normas aplicáveis.

O objetivo da auditoria é aumentar o grau de confiança dos usuários nas demonstrações contábeis. Isso é alcançado mediante a opinião expressa pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Com referência à auditoria das demonstrações contábeis,julgue os itens a seguir.

Ao planejar e executar a auditoria de demonstrações contábeis, o auditor deve considerar as circunstâncias envolvidas,a magnitude e a natureza das distorções, ou a combinação de ambos.

A obtenção de evidência de auditoria apropriada e suficiente que permita a obtenção de conclusões razoáveis para fundamentar a opinião do auditor é de sua responsabilidade na definição e execução de procedimentos de auditoria.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando os conceitos de procedimentos da auditoria no setor público a seus respectivos termos, conforme prescrito pela NBC TA 500.

COLUNA I

1. Inspeção

2. Observação

3. Confirmação externa

COLUNA II

( ) Envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo. Fornece evidência de auditoria com graus variáveis de confiabilidade.

( ) Consiste no exame, processo ou procedimento executado por outros. Fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que ocorre e pelo fato de que o ato de sua execução pode afetar a maneira como o processo ou procedimento é realizado.

( ) Os procedimentos frequentemente são relevantes no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, não precisa se restringir apenas a saldos contábeis.

Assinale a sequência correta.

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

- O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

- Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não contabilizados pela empresa.

- Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos.

- Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não contabilizado pela empresa.

- Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

- Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

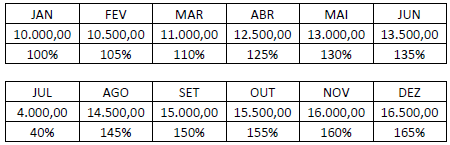

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores para estabelecer relações plausíveis entre dados financeiro se dados não financeiros da entidade auditada, o auditor está aplicando um procedimento analítico de auditoria.

O objetivo da auditoria é aumentar o grau de confiança dos usuários nas demonstrações contábeis. Isso é alcançado mediante a opinião expressa pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Com referência à auditoria das demonstrações contábeis,julgue os itens a seguir.

A opinião do auditor sobre as demonstrações contábeis assegura a viabilidade futura da entidade, assim como assegura a eficiência da administração na condução dos negócios dessa entidade.

Analise as asserções a seguir e a relação proposta entre elas.

I - O auditor realiza o exame de documentos originais, com foco em verificar a autenticidade, a normalidade, a aprovação e o registro das operações; contudo, pelo fato de em alguns casos haver um número expressivo de documentos, faz-se o uso da amostragem para a escolha dos documentos que servirão de base para a sua análise

PORQUE,

II - para evitar o grande volume de documentos e dar outra forma ao trabalho, o auditor utiliza papéis de trabalho para registrar os resultados alcançados e comprovar o trabalho executado.

A respeito das asserções, é correto afirmar que

Nos termos das Normas Brasileiras de Auditoria, aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários representa um/uma