A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

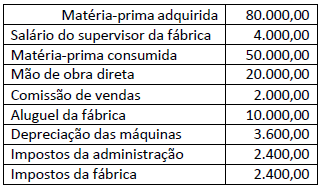

Uma Sociedade Empresária é uma fábrica que produz somente cabides. Durante o mês de dezembro de 2019 produziu 5.000 unidades de produtos e apresentou seus gastos gerais:

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

A empresa Fernandes Ltda. possui dois investimentos W e Y. O departamento financeiro levantou as seguintes informações: o retorno esperado de W é de 1,5% e o de Y 1,4%. O desvio-padrão é de 10% para W e para Y. Considerando que o nível de risco absoluto é igual para ambas as alternativas de investimento pelo critério da variação relativa (coeficiente de variação), assinale qual investimento é mais arriscado.

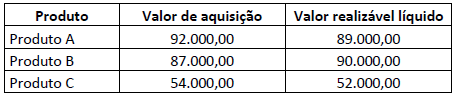

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Considere a seguinte situação hipotética:

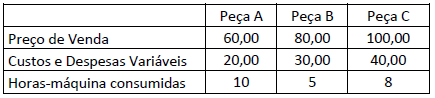

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações:

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

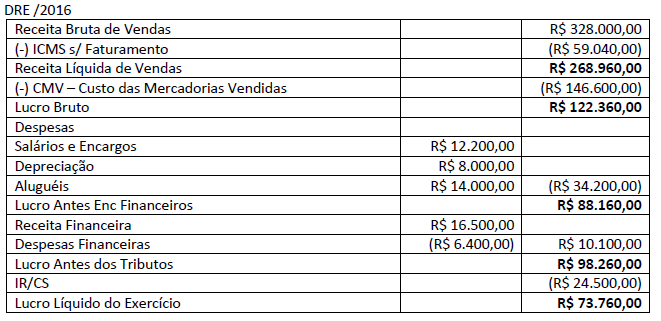

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade: I. Para o qual haja informação financeira individualizada disponível. II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade). III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho. Completam corretamente as informações do enunciado o disposto em

Em 20X1 a Sociedade Empresária “A” adquiriu, por R$ 1.000.000,00, o direito de explorar a marca comercial (registrada) ABC. O direito de exploração dessa marca foi estipulado em contrato e tem vigência de 10 anos. A Sociedade Empresária “A” não pretende renovar o contrato e julga que o método de amortização linear reflete o padrão de consumo pela entidade dos benefícios econômicos futuros esperados com a exploração da marca. Com base somente nessas informações e, considerando-se a NBC TG 04 (R4) – Ativo intangível, assinale a seguir a alternativa que evidencia o valor contábil de amortização acumulada da marca comercial ABC que estará reconhecido no Balanço Patrimonial da Sociedade Empresária “A” ao encerrar o exercício social de 20X1. Admita que não há valor residual e que a marca estava disponível para uso em 01/01/20X1, momento em que a Sociedade Empresária “A” iniciou a exploração.

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00;

• Valor em Uso da Máquina – R$ 414.800,00;

• Valor Justo da Máquina – R$ 415.000,00; e,

• Gastos para colocar a Máquina à Venda – R$ 35.000,00.

Nesse contexto, a perda por desvalorização a ser reconhecida é de:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

Uma determinada fábrica de produção não deu prioridade às medidas de segurança contra incêndio exigidas pelo Corpo de Bombeiros. Assim, houve um incêndio e o fogo destruiu parte da fábrica. Porém, certos registros contábeis, mantidos em outra repartição, revelaram o período de 1º de janeiro a 26 de fevereiro de 2019:

Para saber o custo histórico dos estoques para a estimativa de financiamento, considerando os dados fornecidos anteriormente, é correto afirmar que o valor do estoque de materiais diretos em 26/02/2019 é de

As obrigações tributárias dividem-se em principais e acessórias. Dentre as alternativas relacionadas, assinale a que corresponde a uma obrigação principal.

Ludícibus et al (2018) afirma que “o maior pesquisador e escritor sobre a Escola Europeia de Contabilidade foi Francisco D’Auria”. Ele abordou em seu livro “Primeiros Princípios de Contabilidade Pura”, as principais teorias que compõem a Escola Europeia de Contabilidade. Uma das principais teorias da Escola Europeia que considera a conta como o “centro de gravidade” da aplicação contábil, afirmando que ela é o raciocínio aritmético para medir a grandeza dos valores relacionados entre si e as pessoas é a teoria:

A história tem mostrado que, conforme ocorre o desenvolvimento econômico, a Contabilidade se torna cada vez mais importante. Em relação às escolas ou doutrinas na história da Contabilidade e sua evolução, observa-se que: I. A primeira literatura contábil relevante elaborada pelo Frei Luca Pacioli, em 1494, consolida o método das partidas dobradas. II. A Contabilidade é uma Ciência Social Aplicada, pois é a ação humana que gera e modifica o fenômeno patrimonial. III. Antes da criação do método das partidas dobradas, a Contabilidade, na sua forma rudimentar, não era capaz de avaliar bens, direitos e obrigações. IV. No início do século XX, houve uma queda da Escola Europeia e a ascensão da Escola Norte-Americana. V. Hatfield escreveu três volumes entre 1909-1910, em que conceituou a contabilidade como a “Ciência Econômica das Entidades”. Estão corretas apenas as afirmativas