Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que uma empresa encerrará parte de suas atividades, devido a grandes dificuldades financeiras, e que, por isso, esteja vendendo bens que eram utilizados em sua atividade. Nessas condições, o valor contábil desses bens nas demonstrações contábeis pode não servir como referência para a formação do seu preço de venda.

Uma oficina mecânica utiliza padrões para controlar o tempo de trabalho e o custo de mão de obra de seus empregados. O custo padrão de mão de obra direta para o balanceamento de rodas é constituído por um número padrão de horas por veículo de 0,45 e uma taxa padrão horária de R$ 13 por hora. Em dado período, foram realizados 200 balanceamentos de rodas, apurando-se uma variação total favorável de taxa de mão de obra direta de R$ 90 e uma variação total desfavorável de custo de mão de obra direta de R$ 40. Nessas condições, foram efetivamente empregadas mais de 95 horas de mão de obra direta na produção do período.

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema de custeio que fornecerá o menor lucro será:

Em cada um dos itens que se seguem, é apresentada uma situação hipotética envolvendo a terminologia aplicada à contabilidade de custos e os conceitos e as classificações de custos, seguida de uma assertiva a ser julgada.

Os produtos fabricados por determinada empresa industrial são vendidos no mercado por intermédio de terceiros, que, em troca, recebem da empresa industrial uma comissão por cada unidade vendida. Nessa situação, considerando-se a terminologia aplicada à contabilidade de custos, tal comissão representa, para a empresa industrial, um gasto que se enquadra também no conceito de despesa.

No que diz respeito à administração financeira, julgue o item.

O mark‐up representa um percentual sobre o preço de venda, necessário para cobrir despesas e custos do produto, impostos sobre venda e margem de lucro pretendida.

A Indústria Gama produz 500 unidades por mês do produto A. Os gastos totais da empresa são:

- Materiais diretos = R$ 10.000,00

- Mão de obra = R$ 15.000,00

- Custos indiretos de produção = R$ 25.000,00

- Despesas = R$ 30.000,00

Sabendo-se que a empresa utiliza o Custeio Pleno ou RKW (Reichskuratorium für Wirtschaftlichtkeit), qual é o custo pleno unitário?

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

Um dos métodos de custeamento apresentado nas alternativas é de uso obrigatório, pelas normas contábeis, bem como, exigido pelas regras da Receita Federal do Brasil. Trata-se do sistema de custeamento:

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação dos custos indiretos de fabricação.

Estrutura departamenta

Gastos comuns a todos os departamentos e bases de rateio

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se das análises for concluído que 90% dos custos indiretos dizem respeito a depreciação, energia elétrica e manutenção, não poderá ser utilizado o critério da matéria-prima aplicada para rateio dos custos indiretos aos produtos A e Z.

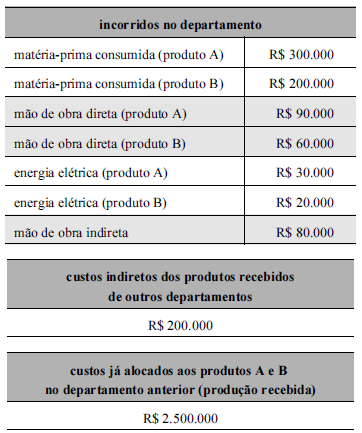

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.

No que se refere à metodologia do custeio por absorção, julgue o item.

O custeio RKW é um tipo de custeio por absorção.