A União celebrou convênio administrativo com um estado da Federação, visando ao repasse de recursos públicos federais para a execução de determinada política pública. Diante disso, o tribunal de contas daquele estado passou a controlar os gastos dos recursos repassados.

Acerca dessa situação hipotética, julgue o item que se segue.

Atuou acertadamente o tribunal de contas do referido estado, pois a ele compete fiscalizar a aplicação de recursos repassados ao estado de sua jurisdição.

A respeito do orçamento público no Brasil e das leis de natureza orçamentária, julgue o item a seguir.

A exemplo do orçamento fiscal, o orçamento da seguridade social tem a função de reduzir as desigualdades interregionais, segundo critério populacional.

A Cia.ABC, que realiza consultorias, contabilizou as seguintes transações no ano de X0:

- Receita com prestação de serviços no valor de R$ 600.000, sendo que 80% foi recebido em X0. A empresa estima inadimplência de 2%.

- Reconhecimento e pagamento dos salários dos funcionários no valor de R$ 240.000.

- Pagamento de salários reconhecidos no ano anterior no valor de R$ 20.000.

- Venda à vista de computadores que eram utilizados na empresa e que tinham valor contábil de R$ 20.000 por R$ 30.000.

- Pagamento antecipado do aluguel de dois anos do escritório por R$ 120.000, sendo que metade do direito foi utilizado em X0.

- Reconhecimento do imposto de renda e contribuição social no valor de R$ 70.000, para pagamento no início de X1.

Considerando o Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, assinale, a seguir, a alternativa que indica o fluxo de caixa gerado pela atividade operacional no ano de X0.

Em 01/01/X0, uma entidade comprou um aparelho de ar-condicionado para o seu escritório por R$ 3.000. Na data, a entidade pagou o frete de R$ 100 e a instalação de R$ 1.400. A entidade esperava utilizar o aparelho por 6 anos e, posteriormente, doá-lo. A estimativa inicial dos custos de desmontagem e remoção do aparelho depois dos 6 anos, a valor presente, era de R$ 1.200 e da restauração do local onde o aparelho estava localizado, a valor presente, de R$ 1.500. Assinale, a seguir, a alternativa que indica a despesa de depreciação anual do aparelho de ar-condicionado, considerando que a entidade utiliza o método da linha reta para depreciar os seus ativos imobilizados.

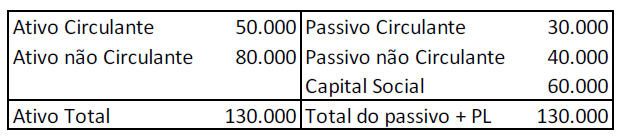

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que:

Com relação aos Procedimentos Contábeis Patrimoniais, assinale a alternativa correta.

Com relação às Demonstrações Contábeis Aplicadas ao Setor Público (DCASP} do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a afirmativa incorreta.

Assinale a alternativa que demonstra corretamente o lançamento contábil referente à contratação de empréstimo do ente, em conformidade com a Contabilidade Aplicada ao Setor Público.

o Balanço Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. Assinale a alternativa correta com relação ao Balanço Financeiro.

De acordo com a Lei no 4.320/1964, para a abertura de um crédito

De acordo com a NBC TSP 04, estoques de

As despesas para a aquisição de materiais de limpeza registrados no estoque de uma entidade pública quando recebidos, para a concessão do adiantamento de valores a um servidor para futura prestação de contas e para a aquisição de um veículo novo que será utilizado por 7 anos por uma entidade pública dão origem, respectivamente, a despesas orçamentárias classificadas quanto ao impacto na situação patrimonial líquida em

As informações a seguir se referem ao adiantamento de valor concedido a um servidor de um ente público:

20/12/2021: empenho da despesa pelo valor de R$ 185,00.

21/12/2021: liquidação da despesa pelo valor total empenhado.

23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado.

10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

Embora a definição de “economia orçamentária” seja doutrinária, variando entre as fontes, é mais comum que seja definida como a diferença entre a despesa fixada em lei e a despesa empenhada até o fim do exercício. Considere um cenário em que a contabilidade do exercício indique economia orçamentária positiva, segundo a definição apresentada, bem como montante de despesas pagas inferior ao de despesas liquidadas, e este, por sua vez, inferior ao de despesas empenhadas.

Nesse caso

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 9ª edição, NÃO estão compreendidos(as), no conceito de Entidades do Setor Público, os(as)