Ao elaborar o balanço patrimonial do exercício, em 31/12, o valor do superávit financeiro foi igual a:

Em 02/03/2019, uma prefeitura recebeu do fornecedor um ônibus, adquirido e pago à vista no valor de R$ 114.000,00, para efetuar o transporte de alunos. Na ocasião, foi estimada uma vida útil de 5 anos, com valor residual de 10% do seu preço de aquisição. O veículo, após algumas modificações, foi colocado em uso a partir de 01/05/2019. O método de depreciação adotado pela prefeitura foi o das quotas constantes. Em 31/12/2020, após verificação efetuada, foi apurado que o valor recuperável desse bem era de R$ 82.000,00. De acordo com as normas vigentes, o valor desse veículo evidenciado no balanço patrimonial deveria ter sido igual a:

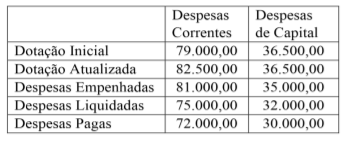

O balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2020, apresentava, entre outros, os seguintes dados (valores em reais):

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Considerando a DFC elaborada, o valor indicado da geração líquida de caixa e equivalente de caixa foi:

No final do exercício, o setor de contabilidade de uma prefeitura efetuou ajustes necessários em algumas contas. Um desses ajustes foi a atualização monetária sobre o montante de uma dívida fundada (operação de crédito interna de longo prazo). Sob o aspecto patrimonial, esse ajuste provocou a seguinte variação patrimonial quantitativa:

O registro patrimonial da contratação de uma operação de crédito por uma entidade pública implica um lançamento:

Dois tipos de informações financeiras podem ser produzidos por governos: as Estatísticas de Finanças Públicas do Setor Governo Geral (EFP) e as Demonstrações Contábeis de Propósito Geral (DC). Assinale a opção que indica uma diferença entre os dois tipos de informações.

A respeito das demonstrações contábeis, julgue o item subsequente.

Para fins de elaboração da demonstração de fluxo de caixa pelo método indireto, uma redução na conta fornecedores, em razão de um desconto obtido, deve ser entendida como um fato gerador de caixa.

Com relação aos procedimentos contábeis de mensuração de ativos e passivos no setor público, julgue o item a seguir

No caso da depreciação de um ativo de infraestrutura, recomenda-se que seja depreciado separadamente cada componente de um item que tenha custo significativo em relação ao custo total do item.

No Manual de Contabilidade Aplicada ao Setor Público, há a normatização do registro contábil das transferências de recursos, a qualquer título, dos entes a seus respectivos Regimes Próprios de Previdência Social (RPPS), do pagamento de benefícios previdenciários pelos RPPS, da compensação previdenciária entre diferentes regimes previdenciários e do tratamento a ser conferido aos demais fatos que possam afetar a informação contábil. Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS.

( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS.

( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros.

( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

De acordo com a Resolução CFC NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, assinale a opção que indica os usuários primários do relatório contábil de propósito geral das entidades do setor público.

Nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, de acordo com o Art. 51 da Lei nº 4.320/64, com as exceções do imposto lançado por motivo de guerra e:

O ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, é:

“É a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.” Conforme preconizado nas normas vigentes aplicadas ao setor público, essa assertiva corresponde ao conceito da seguinte característica qualitativa da informação contábil:

Em 10/11/2020, uma prefeitura registrou o ingresso de recursos financeiros provenientes de duas fontes nos seguintes montantes: R$ 8.450,00 e R$ 3.215,00. Por ocasião da contabilização dessas receitas, foram utilizadas para classificação por natureza da receita, respectivamente, as seguintes codificações numéricas: 2.2.1.3.00.1.0 e 1.6.3.8.01.3.0. De acordo com as normas vigentes, esses recursos arrecadados foram provenientes, respectivamente, das seguintes origens da receita orçamentária: