Considere as assertivas a seguir, que versam sobre os elementos das demonstrações contábeis:

I. Receitas são aumentos na situação patrimonial líquida da entidade, tais como o lucro contábil obtido na alienação de bens e a entrada de recursos a título de contribuição de partes externas, que aumenta a participação delas no patrimônio líquido da entidade.

II. Despesas são elementos patrimoniais que, no momento da sua realização, não reduzem a situação patrimonial líquida da entidade.

III. Ativo é um recurso possível que resulta de eventos passados e cuja existência será confirmada pela ocorrência de eventos futuros não completamente sob o controle da entidade.

IV. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da

entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma APENAS em

O impacto positivo no resultado de execução orçamentária, de acordo com a Lei no 4.320/1964, e no resultado patrimonial, de acordo com o regime de competência, referentes ao exercício financeiro de 2021 foi de, respectivamente, em reais,

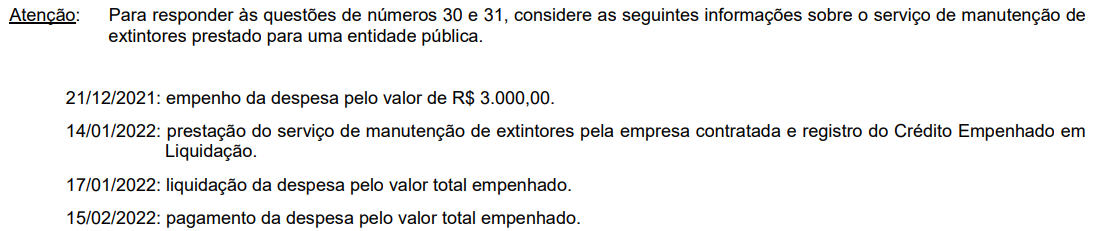

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na entidade pública, o valor de R$ 3.000,00 foi

Atenção: Para responder às questões, considere as transações descritas nos itens a seguir que foram extraídas do sistema de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

De acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações ocorridas no mês de janeiro de 2022 no resultado de execução orçamentária referente ao exercício financeiro de 2022 foi positivo, em reais,

De acordo com a NBC TSP 12, um ente público deve evidenciar

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

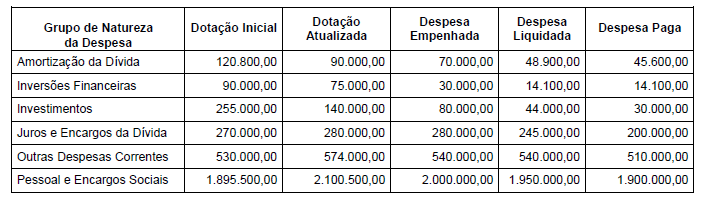

considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei no 4.320/1964,

O relatório contábil que permite analisar como as políticas adotadas pelos entes públicos geraram modificações no patrimônio público é

Com base na Lei n.º 4.320/1964, julgue os itens a seguir.

Para fins de abertura de créditos suplementares, considera-se excesso de arrecadação o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, não sendo contabilizados os créditos extraordinários abertos no exercício.

O reconhecimento de crédito tributário no lançamento da receita é evidenciado, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de 10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em 110 mil reais

A Lei de Responsabilidade Fiscal dispõe que, ao final de cada quadrimestre, os titulares de Poderes e órgãos emitirão Relatório de Gestão Fiscal (RGF). No caso dos Ministérios Públicos Estaduais, o Manual de Demonstrativos Fiscais (MDF) define a configuração dos demonstrativos anexos que devem compor o RGF em cada quadrimestre.

Tal configuração estabelece que o demonstrativo:

As informações financeiras devem ser úteis; devem ser relevantes e representar fidedignamente aquilo que pretendem representar. De acordo o CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro – sobre a comparabilidade, uma das características qualitativas de melhoria, é correto afirmar que:

Os resultados gerais do exercício demonstrados no Balanço Patrimonial de um ente público que compreendem os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa denominam-se:

No final do exercício financeiro de 2019, uma determinada prefeitura, após cumprir todos os procedimentos, inscreveu na dívida ativa parcelas de IPTU não recebidas de contribuintes. No exercício de 2020, os recursos financeiros recebidos relativos ao principal, sob o enfoque orçamentário, foram classificados como receita corrente, referentes à origem: