Julgue o item subsequente, relativos à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e à natureza da informação contábil.

A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, sendo facultativa para as demais entidades.

Maximizar a qualidade da informação contábil, para torná-la, o quanto for possível, mais completa, neutra e isenta de erros, permitirá o melhor atingimento da característica qualitativa da informação contábil denominada de

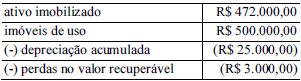

Uma companhia aberta apresentou, no balanço patrimonial de 31 de dezembro de 2018, os seguintes saldos relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No tratamento de passivos e ativos contingentes, a avaliação da presença de riscos e incertezas é determinante. A esse respeito, segundo definições da NBC TSP 03, conceitua-se risco como

Determinada entidade pública realizou regular licitação para a compra de medicamentos, cuja entrega foi efetivada e devidamente atestada pelo órgão público em 31/12/2019. Entretanto, devido à burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos medicamentos.

Considerando essa situação hipotética, é correto afirmar que o estágio

O ativo imobilizado compreende itens tangíveis mantidos para o uso na produção e o fornecimento de bens ou serviços para fins administrativos, abrangendo os denominados bens de uso especial.

Os bens de uso especial compreendem os bens

De acordo com a NBC T 16.11 – Sistema de Informação de Custos do Setor Público, entre as características e os atributos da informação de custos, aquela segundo a qual a informação deve ser detalhada em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários é

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

Considerando os lançamentos na Conta Única do Tesouro Nacional, julgue o item subsequente

As receitas orçamentárias das estatais dependentes, sem exceção, devem passar por quatro etapas: previsão, lançamento, arrecadação e recolhimento

Caso uma entidade verifique que uma unidade geradora de caixa apresenta valor contábil líquido inferior ao seu valor justo líquido de despesa de venda ou ao seu valor em uso, dos dois, o menor, ela deve reconhecer uma provisão para perda de valor recuperável.

Acerca da realização das variações patrimoniais qualitativas e quantitativas no setor público, julgue o item a seguir

No caso do surgimento de um passivo sem o correspondente ativo, será realizada uma variação patrimonial qualitativa

Julgue o item subsequente, acerca dos elementos e de seu reconhecimento nas demonstrações contábeis, conforme disposto na Estrutura Conceitual Aplicada ao Setor Público

A existência do poder soberano é uma das condições para se concluir que uma obrigação não satisfaz a definição de passivo.

No que se refere a receitas e despesas, julgue o item subsequente.

Devolução de mercadorias vendidas em exercício anterior deve ser registrada como despesa operacional

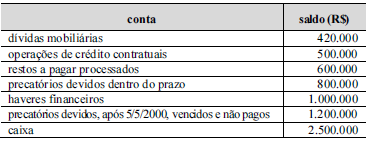

Considerando que os dados da tabela anterior se refiram a algumas contas de um ente governamental, julgue o próximo item.

A dívida consolidada líquida desse ente é de R$ 320.000,00.

Uma entidade do setor público deve registrar os efeitos da mudança de critério contábil e da retificação de erro imputável a exercício anterior que não pode ser atribuído a fatos subsequentes como