O governo de uma determinada jurisdição realizou mudanças na legislação relativas à tributação do ICMS. Como resultado dessas mudanças, uma entidade do setor comercial precisará oferecer treinamento para atualização de grande número de seus empregados da área administrativa e de vendas para garantir a conformidade contínua com a legislação tributária. Até a data de encerramento do exercício, nenhum treinamento havia sido realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Quadro I

A análise das informações apresentadas no quadro I permite afirmar que:

Considere as informações a seguir, decorrentes dos registros contábeis e orçamentários de um ente público, relativos a um dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

A informação sobre a situação patrimonial do governo ou outra entidade do setor público possibilita aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório. Isso fornece informação útil como subsídio à avaliação de algumas questões.

Avalie se tais questões incluem

I. a extensão na qual a administração cumpriu suas obrigações em salvaguardar e administrar os recursos da entidade.

II. os montantes e o cronograma de fluxos de caixa futuros necessários aos serviços e ao pagamento das demandas existentes sobre os recursos da entidade.

III. a extensão na qual os recursos estão disponíveis para dar suporte às atividades relativas à prestação de serviços futuros.

Está correto o que se afirma em

No Balanço Patrimonial de uma entidade do setor público, as reservas de capital compreendem

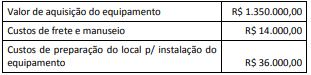

Uma entidade da administração pública fundacional da área de saúde hospitalar adquiriu um equipamento para procedimentos de alta complexidade. Os custos apurados relativos a essa aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Além do correto reconhecimento das receitas orçamentárias, é necessário considerar os casos em que existe a necessidade de restituição, devendo, neste caso, ser lançada como dedução da receita orçamentária de acordo com o Manual de Contabilidade Aplicada ao Setor Público. Nesse contexto, analise as afirmações a seguir:

I. O processo de restituição consiste na devolução total ou parcial de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, devem ser devolvidas.

II. Como correspondem a recursos arrecadados que não pertencem ao ente público e não são aplicáveis em programas e ações governamentais sob a responsabilidade do arrecadador, existe a necessidade de autorização orçamentária para sua devolução.

III. Se fosse registrada como despesa orçamentária, além da referida autorização orçamentária, a receita corrente líquida ficaria com um montante maior que o real, pois não seria deduzido o efeito dessa arrecadação imprópria.

Quais estão corretas?

As demonstrações contábeis consolidadas têm por objetivo unificar as informações contábeis do setor público, possibilitando a visão global dos resultados. Nesse contexto, em relação aos procedimentos para a consolidação das demonstrações contábeis, analise as afirmações a seguir:

I. As demonstrações consolidadas devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação.

II. Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares, não originando nenhum tipo de lançamento na escrituração das entidades que formam a unidade contábil.

III. As demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até três meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Quais estão corretas?

A contabilidade aplicada ao setor público é organizada de forma diferente da contabilidade tradicional. São utilizados subsistemas para o registro dos fatos, nos quais as informações devem ser integradas de modo a subsidiar a administração pública. Nesse sentido, conforme a NBC T 16, essa integração contribui para auxiliar a administração pública sobre os itens mencionados a seguir, EXCETO:

As informações de custos do sistema público possuem características e atributos específicos e que precisam estar presentes na prática para possibilitar a eficiência das informações. Nesse sentido, são listadas na NBC T 16 os atributos da informação de custos. São alguns destes atributos, EXCETO:

Para um controle adequado do volume dos recursos públicos, é necessário distinguir os recursos que efetivamente pertencem ao Estado e são destinados ao financiamento das políticas públicas daqueles que representam entradas compensatórias.

Um recurso de caráter temporário e do qual o Estado é agente depositário é exemplificado por:

No contexto da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, a mensuração está relacionada à seleção de bases que reflitam de modo mais adequado as informações que sejam úteis para a prestação de contas e a tomada de decisão.

Caso uma entidade deseje mensurar um ativo a partir de uma base a valor corrente, ela deve observar que:

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

Os itens definidos pelo MCASP para tal finalidade são somente:

Tendo em vista a melhor distribuição da receita pública entre os entes para consecução de suas obrigações legais, a Constituição da República de 1988 estabeleceu que o produto da arrecadação tributária fosse redistribuído por meio da repartição tributária, segundo as regras e parâmetros por ela estabelecidos. Nesse contexto, um ente público confirmou a ocorrência do fato gerador de uma receita de natureza tributária no valor de R$ 10.000,00, porém, por força de lei, ele precisa transferir a outro ente 25% dessa receita.

No momento do lançamento dessa receita, o ente:

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Quadro IV

Após a apuração dessas informações, o contador do ente foi solicitado a informar o valor do superávit financeiro utilizável como fonte de recursos para abertura de créditos adicionais. O contador indicou, corretamente, o valor de: