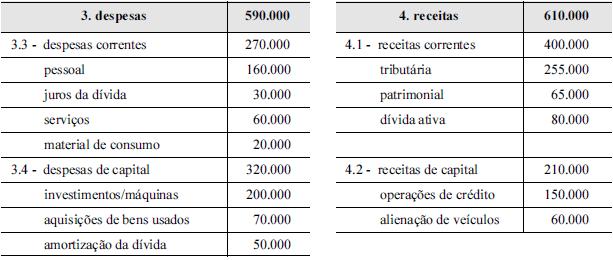

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

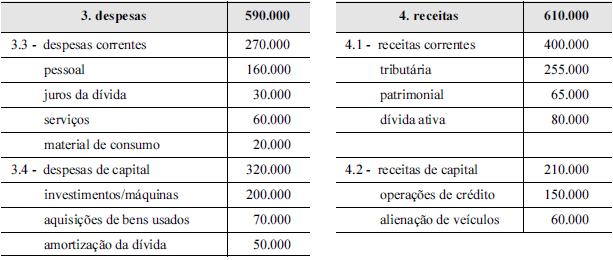

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra descapitalização.

Determinado órgão público inscreveu em restos a pagar não processados os empenhos referentes a uma obra de reforma em seu edifício sede. Em 1.º de abril do exercício financeiro subsequente, a obra foi iniciada, mas não concluída até trinta de junho do mesmo ano. Nessa situação hipotética,

No que diz respeito às dívidas públicas da União, dos estados e dos municípios, assinale a opção correta.

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

As transferências recebidas de outro ente, obrigatórias ou facultativas, devem ser classificadas no balanço financeiro como recebimentos extraorçamentários.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue os itens seguintes.

No momento da contabilização da inscrição da dívida ativa, não ocorre alteração do patrimônio do órgão competente para o seu registro.

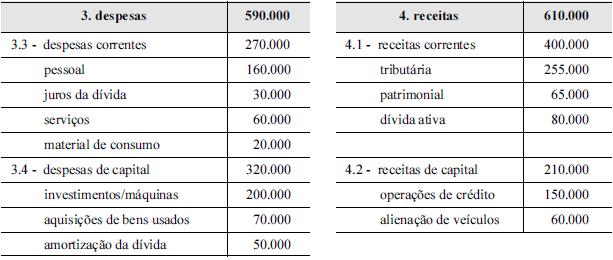

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Segundo a Lei nº 4.320/1964, uma das alternativas abaixo, denomina a atividade que consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, é a verificação de uma obrigação já existente.Aponte–a.

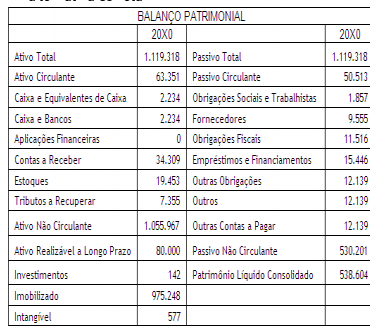

Analise o Balanço Patrimonial abaixo e assinale a registros contábeis são feitos sem que se tenha certeza alternativa correta:

I. A Liquidez Corrente é 1,25

II. A Composição de Endividamento é 8,70%.

III. A Participação do Capital de Terceiros é 107,82%.

IV. A Liquidez Seca é 0,87.

Quanto aos demonstrativos contábeis da Lei n. 4.320/64

atualizados pelas NBC T SP 16, analise as afirmativas a seguir.

I. O reconhecimento da dívida ativa tributária no final do

exercício representa uma variação qualitativa na

demonstração das variações patrimoniais.

II. O resultado superavitário da execução orçamentária é

encontrado no balanço orçamentário pela diferença a maior

entre a despesa empenhada com a receita arrecadada do

mesmo período.

III. A inscrição dos restos a pagar processados é evidenciada no

balanço patrimonial no passivo circulante, bem como na

coluna de receitas do balanço financeiro do exercício findo.

Assinale:

Acerca dos princípios de contabilidade sob a perspectiva do setor

público, julgue os itens a seguir.

Um aumento do patrimônio líquido de que decorra aumento do ativo ou diminuição do passivo constitui variação patrimonial aumentativa, equivalente ao conceito de receita no setor público.

Com relação às receitas e despesas públicas, julgue os itens

subsequentes.

No momento da concessão de suprimento de fundos, deve ser registrada uma despesa orçamentária — que representa variação patrimonial diminutiva — a ser ajustada posteriormente, se houver devolução de saldo não aplicado pelo suprido.

Referente a classificação da despesa, quanto a sua regularidade, indique abaixo qual das despesas abaixo NÃO se enquadra como despesa extraordinária:

As operações de créditos concedidas pelas instituições financeiras são classificadas pelos diversos tí- tulos contábeis em vista da aplicação dada aos recursos, por tipo ou modalidade de operação ou pela atividade predominante do tomador do crédito. Assinale a alternativa que apresenta, corretamente, a denominação das operações de crédito realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos.

É possível diferenciar uma receita de outra por meio da identificação dos recursos financeiros, cujas características próprias sejam semelhantes, através da seguinte classificação da natureza de despesa: