A respeito das notas explicativas podemos afirmar, EXCETO:

A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público.

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Analise a situação hipotética e responda. “O gestor público determinou a alienação de sucatas de veículos inservíveis através de um leilão público.” A receita orçamentária proveniente desse leilão público deverá ser classificada como

Acerca do relatório resumido da execução orçamentária (RREO), da avaliação do cumprimento das metas fiscais e da forma de cálculo da receita corrente líquida, julgue os itens subsequentes.

Adota-se o regime de caixa para a apuração da receita corrente líquida.

“Para possibilitar e facilitar a composição, contabilização, apresentação, execução, controle e consolidação dos dados relativos à despesa orçamentária, foram instituídas classificações da despesa, as quais devem ser adotadas obrigatoriamente nos três níveis de Governo.” (Andrade et al, 2005.) Em relação à classificação institucional da despesa orçamentária, é correto afirmar que

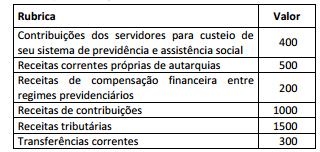

Considerando os dados hipotéticos de um estado brasileiro,

analise o quadro a seguir.

Com base nesses dados, assinale a opção que indica a Receita

Corrente Líquida (RCL), de acordo com as disposições

preliminares da Lei de Responsabilidade Fiscal.

Relacione as colunas 1 e 2 abaixo:

Coluna 1 Despesa

1– DESPESAS CORRENTES – Despesas de Custeio

2– DESPESAS CORRENTES – Transferências Correntes

3– DESPESAS DE CAPITAL – Investimentos

4– DESPESAS DE CAPITAL – Inversões Financeiras

5– DESPESAS DE CAPITAL – Transferências de Capital

Coluna 2 Descriminação

( ) Amortização da Dívida Pública; Auxílios para Obras Públicas; Auxílios para Equipamentos e Instalações; Auxílios para Inversões Financeiras; Outras Contribuições.

( ) Aquisição de Imóveis; Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou Financeiras; Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento; Constituição de Fundos Rotativos; Concessão de Empréstimos Diversas Inversões Financeiras.

( ) Obras Públicas; Serviços em Regime de Programação Especial; Equipamentos e Instalações; Material Permanente; Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas.

( ) Pessoa Civil; Pessoal Militar; Material de Consumo; Serviços de Terceiros; Encargos Diversos. ( ) Subvenções Sociais; Subvenções Econômicas; Inativos; Pensionistas; Salário Família e Abono Familiar; Juros da Dívida Pública; Contribuições de Previdência Social; Diversas Transferências Correntes.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

O princípio orçamentário que proíbe a vinculação da receita de impostos a órgão, fundo ou despesa, ressalvadas as exceções previstas na Constituição, é denominado princípio da

De acordo com o plano de contas aplicado ao setor público, os desdobramentos dos

códigos da estrutura do plano de contas são classe, grupo, subgrupo, título, subtítulo, item

e subitem.

Sobre as possíveis classes do plano de contas, assinale a alternativa INCORRETA.

Em relação às variações patrimoniais no setor público, assinale a opção CORRETA:

Conforme plano de contas da União, temos a seguinte codificação 33.90.30, o número em negrito e sublinhado representa:

Com relação às receitas e despesas públicas, julgue os itens

subsequentes.

O recebimento de valores inscritos na dívida ativa constitui receita classificada como efetiva no momento do ingresso dos recursos nos cofres públicos, uma vez que, no ato de inscrição na dívida ativa, ocorre apenas o registro contábil no sistema de compensação.

As alternativas abaixo, de acordo com a Lei nº 4.320/1964 em art. 105, apresentam as informações que o Balanço Patrimonial demonstrará, EXCETO:

A base do controle orçamentário é o confronto dos dados orçados contra os dados reais obtidos pelo Sistema de Informações Contábeis. Baseado no assunto, leia as sentenças e assinale a alternativa correta:

I. As variações ocorridas entre os dados reais e os dados orçados permitirão uma série de análises, identificando se as variações ocorridas foram decorrentes de plano, preços, qualidades, eficiência.

II. Os objetivos principais do controle orçamentário são identificar e analisar as variações ocorridas; corrigir erros detectados; ajustar o plano orçamentário, se for o caso, para garantir o processo de otimização do resultado e a eficácia empresarial.

III. A diferença de valor entre os dados reais e orçados basicamente decorre: da quantidade real ser diferente da quantidade orçada, e/ou do preço real ser diferente do preço orçado.

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

No processo contábil de uma secretaria de estado, não é possível aplicar integralmente o princípio da competência, pois a simultaneidade da confrontação de receitas e despesas correlatas é restrita na esfera pública.