O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos dos bens, dos serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública (Resolução CFC nº 1.366/11). São objetivos do SICSP, EXCETO:

Com o objetivo de atender a insuficiência de caixa no exercício de 2014, o município de Brilhante Azul realizou contratação de operação de crédito por antecipação de receitas orçamentárias - ARO no valor de R$ 250.000,00. Nos termos da Lei Federal no 4.320/1964, no balanço financeiro, estas operações de créditos são classificadas como

Determinada entidade do Setor Público, realizou operações de créditos, para atender a financiamento de obras e serviços públicos, no valor de R$ 120.000.000,00, com prazo de amortização de 48 meses e juros mensais de R$ 1.200.000,00. Com relação à classificação econômica da despesa com amortização e os juros da dívida, nos termos da Lei Federal no 4.320/1964, a amortização

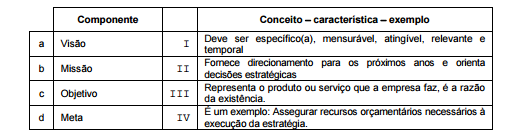

Como consequência do processo de Planejamento Estratégico, as organizações produzem ou atualizam alguns componentes.

Correlacione corretamente as colunas.

Está correta a correlação que consta em

As receitas orçamentárias que ingressam nos cofres públicos são identificadas por um código de 8 dígitos subdivididos em seis níveis. Com relação aos níveis de detalhamento, os impostos e as dívidas ativas são espécies de receitas

De acordo com a Constituição Federal, a despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos

Municípios não poderá exceder os limites estabelecidos em lei complementar. Assim, a Lei Complementar n 101/2000

estabeleceu limites máximos de despesas com pessoal para cada Poder. Com relação aos órgãos da esfera federal, a

repartição dos limites não poderá exceder os seguintes percentuais:

I. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

II. 49% para o Executivo; 2% para o Ministério Público da União.

III. 3% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

IV. 40,9% para o Executivo; 0,6% para o Ministério Público da União.

V. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 16% para o Judiciário.

Está correto o que se afirma APENAS em

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue o item subsecutivo.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando–se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

Acerca do relatório resumido da execução orçamentária (RREO), da avaliação do cumprimento das metas fiscais e da forma de cálculo da receita corrente líquida, julgue os itens subsequentes.

Os valores transferidos por determinação constitucional ou legal não devem ser deduzidos para o cálculo da receita corrente líquida.

Acerca da mensuração de ativos e passivos e do tratamento contábil

aplicável aos impostos e às contribuições no setor público, julgue os

itens subsequentes.

O reconhecimento de um ativo resultante da instituição de tributos pelo Estado ocorre quando for provável que os benefícios econômicos futuros e o potencial de serviços associados com o ativo fluam para a entidade e o seu valor justo possa ser mensurado com confiança.

Com relação às demonstrações contábeis aplicadas ao setor

público, julgue os itens subsequentes.

No balanço orçamentário, o superávit financeiro de exercícios anteriores empregado na abertura de créditos adicionais é demonstrado como receita no cálculo do resultado orçamentário.

No que diz respeito ao suprimento de fundos, ao regime contábil

e à execução orçamentária e financeira segundo o MCASP,

julgue os itens que se seguem.

Na concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão, mas o registro da variação patrimonial só é feito posteriormente.

Muito embora o balanço patrimonial de um órgão público contenha informações de interesse público, registra valores que, por sua tecnicidade, são de difícil compreensão pela população em geral. É o caso da dívida ativa que, apesar do nome, corresponde, grosso modo, a um valor a receber e não a pagar. A inscrição de valores na dívida ativa, que pode ser de natureza tributária ou não tributária, envolve registros

Com relação às normas de planejamento, orçamento, finanças, patrimônio e contabilidade do DF, bem como às normas para controle da despesa de pessoal, assinale a alternativa correta.

Com referência às receitas e às despesas de um modo geral, assinale a alternativa correta.

A demonstração das variações patrimoniais permite evidenciar