A respeito das particularidades do novo modelo de contabilidade aplicado ao setor público e do disposto nas normas brasileiras de contabilidade aplicadas ao setor público, julgue os itens a seguir

A capacidade de geração de benefícios futuros é um dos fatores a serem considerados para que seja estimada a vida útil econômica dos animais que se destinem à exposição e à preservação.

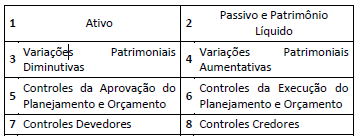

De acordo com a estrutura básica do PCASP, as contas de controle da execução do planejamento e orçamento encontram–se no nível de classe/grupo:

Com base nas contas do PCASP, a previsão de receita é feita com o seguinte lançamento:

Conforme o Plano de Contas Aplicado ao Setor Público vigente, o grupo de contas do ativo possui a seguinte segregação:

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes:

Assinale a alternativa que apresenta os limites máximo (LM), prudencial (LP) e de alerta (LA) para cada um dos Poderes dos municípios gastarem com pessoal. As respostas devem estar na devida ordem (LM, LP e LA), expressos em percentual da RCL.

Assinale a alternativa que apresenta o lançamento contábil do estágio do “lançamento (1° estágio)” referente às receitas públicas tributárias, sob o enfoque patrimonial (subsistema de informações patrimoniais).

VPA = Variação Patrimonial Aumentativa

O campo de aplicação da contabilidade aplicada ao setor público abrange todas as

entidades do setor público.

Com base na Resolução CFC nº 1.128/08, e sobre a abrangência da contabilidade

aplicada ao setor público, assinale a alternativa CORRETA.

Uma entidade adquiriu, em 01-03-2013, uma máquina para usar em seus negócios, pelo valor de R$ 76.000,00 . A entidade espera que a máquina tenha vida útil econômica de 10 anos, mas só pretende utilizá-la por 7 anos. Neste primeiro momento, é esperado que no final do 7º ano, a entidade consiga vendê-la por R$ 8.000,00

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

A respeito da contabilidade geral, pública e comercial, julgue os itens que se seguem.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

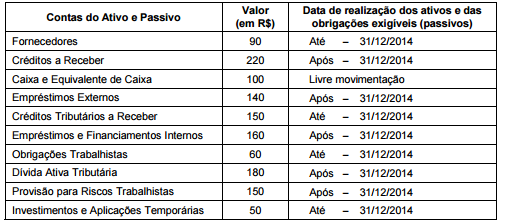

Atenção: Para responder às questões de números 37 a 39, considere a data do Balanço Patrimonial de determinada entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo circulante e não circulante e utilize a equação patrimonial, nos termos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O ativo circulante e não circulante do Balanço Patrimonial, somam, respectivamente, em reais,

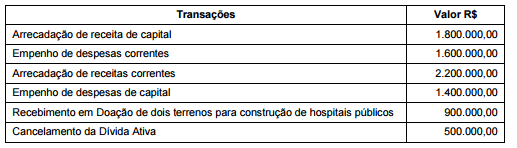

Considere que, durante o exercício de 2013, determinado ente público realizou as seguintes transações, em reais:

De acordo com a Lei Federal no

4.320/1964, o resultado apurado no exercício, será indicado

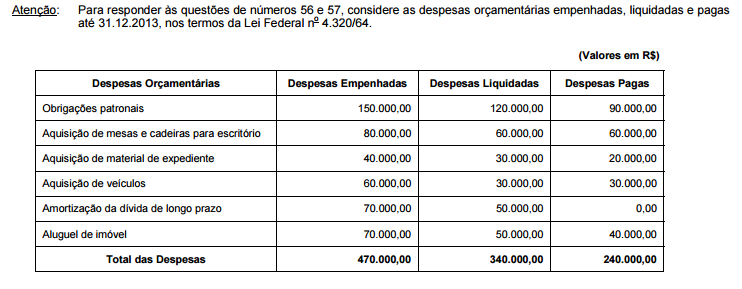

A soma das despesas correntes empenhadas e inscritas em restos a pagar processados é

A respeito das particularidades do novo modelo de contabilidade aplicado ao setor público e do disposto nas normas brasileiras de contabilidade aplicadas ao setor público, julgue os itens a seguir

Os custos dos programas da administração pública federal devem ser evidenciados pelo Sistema de Contabilidade Federal.

Tendo por base o que dispõe a Lei n.º 4.320/1964 acerca da

Contabilidade, assinale a alternativa correta.