Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

Os atos administrativos são os que não provocam alterações nos elementos do patrimônio ou do resultado, portanto, não são de interesse da contabilidade. Os fatos administrativos são os que provocam alterações nos elementos do patrimônio ou do resultado, portanto, interessam à contabilidade. “Uma empresa pagou, em atraso, uma obrigação tributária. A mesma já estava registrada em seu Passivo. O pagamento teve que ser realizado acrescentando os respectivos acréscimos legais.” Essa operação caracteriza‐se como um fato contábil

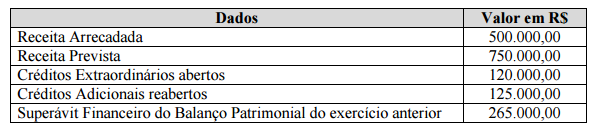

Analise os dados.

De acordo com a Lei N.º 4.320/1964, qual o valor do Crédito Suplementar ou Especial que pode ser aberto?

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. Sua adequada contabilização é importante para evidenciar a composição do patrimônio público, conforme requerido pelo art. 85 da Lei nº 4.320/1964. A alternativa que apresenta, respectivamente, exemplos de variações qualitativas e quantitativas é:

Uma das fontes de recursos para abertura de créditos adicionais é o superávit financeiro, que, de acordo com as disposições da Lei nº 4.320/1964:

Os créditos do orçamento são definidos pela combinação da classificação institucional, funcional, programática e econômica, tendo um valor definido para a execução orçamentária anual, na forma adotada pelo planejamento. Os créditos destinados a cobrir despesas imprevisíveis e urgentes como decorrentes de guerra, comoção e subversão interna ou calamidade pública são chamados de créditos

A receita orçamentária é classificada visando a identificação da origem do recurso segundo o fato gerador. Sua classificação contém todas as informações necessárias para as alocações orçamentárias. Quanto à classificação econômica, as receitas são classificadas em correntes e de capital. É classificada como receita corrente somente

Despesas orçamentárias são as que estão discriminadas e fixadas no orçamento, estando, por conseguinte, previamente autorizadas pelo Legislativo instituídas pelas normas legais e com adoção pelos três níveis de governos.

A classificação da despesa que tem como finalidade delimitar a despesa, definindo‐a pelo maior nível de agregação das diversas áreas de despesa que competem ao setor público é

A Justiça Eleitoral verificará a regularidade das contas de campanha, decidindo: pela aprovação, quando estiverem regulares; pela aprovação com ressalvas, quando verificadas falhas que não lhes comprometam a regularidade; pela desaprovação, quando verificadas falhas que lhes comprometam a regularidade; pela não prestação, quando não apresentadas as contas após a notificação emitida pela Justiça Eleitoral. Caso a decisão seja pela não prestação, constará obrigação expressa de prestar as suas contas, contas de campanha, no prazo de

Os juros recebidos pelo ente público provenientes da execução de sua dívida ativa são classificados pela Lei nº4.320/1964 como receitas

Considerando-se a avaliação dos elementos patrimoniais

do balanço, segundo a disciplina que lhe é conferida

pela Lei no 4.320/64, os débitos e créditos, bem como os

títulos de renda, serão avaliados pelo seu valor nominal,

feita a conversão, quando em moeda estrangeira, à taxa

de câmbio vigente na data

O artigo 42 da Lei de Responsabilidade Fiscal institui limitações à realização de despesas públicas já trazidas pela Lei nº 4.320/1964, mas que obrigavam tão somente os Municípios. Segundo a normativa trazida pelo artigo 42 da Lei nº 101/2000 I.no ano em que se realizarem eleições majoritárias, os administradores públicos das três esferas da federação sofrem limitações, nos dois últimos quadrimestres do respectivo ano, para realização de despesas novas de duração continuada superior ao respectivo exercício financeiro, hipótese em que devem demonstrar, além da disponibilidade orçamentária, a existência de disponibilidade de caixa para suportar a respectiva despesa. II.os administradores públicos federais e estaduais, no ano em que se realizarem eleições majoritárias, ficarão impedidos, nos dois últimos quadrimestres do mandato dos respectivos chefes do executivo, de contrair obrigação de despesa que não possa ser cumprida integralmente nele ou que tenha parcelas a serem pagas no exercício seguinte sem suficiente disponibilidade de caixa. III.as despesas contraídas no primeiro quadrimestre do último ano do mandato do chefe do executivo, ainda que de duração continuada superior ao exercício financeiro, não estão abrangidas por suas disposições. Está correto o que se afirma APENAS em

Os demonstrativos contábeis levantados em 31.12.2014, de determinado ente público, evidenciaram um excesso de arrecadação

no valor de R$ 98.950.000,00, e um superávit financeiro no valor de R$ 57.850.000,00, que poderá ser utilizado como

recurso para abertura de créditos adicionais no exercício seguinte. Nos termos da Lei Federal no 4.320/64, o excesso de

arrecadação e o superávit financeiro são apurados, respectivamente, mediante:

Com base no pronunciamento técnico Contabilidade para Pequenas e

Médias Empresas, julgue os itens subsecutivos.

Ao penhorar ativos financeiros para garantir seus passivos, incluindo–se os passivos contingentes, uma empresa deve divulgar o valor contábil dos ativos financeiros penhorados como garantia e os termos e condições relativos a esse penhor

Julgue os itens que se seguem, com relação às receitas e às despesas

públicas.

A reserva de contingência destina–se ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.