Uma entidade apresentava, em 30/11/2017, índice de liquidez seca de 0,60. Em 31/12/2017, o índice era de 0,40.

Assinale a opção que pode justificar a diminuição no índice de liquidez seca.

Uma entidade pública realizou operação de arrendamento mercantil financeiro de um ativo tangível. O gestor contábil interpretou a operação como direito cedido por meio de contrato de licenciamento e contabilizou o fato como ativo intangível.

Considerando essa situação hipotética, assinale a opção que indica a característica qualitativa da informação violada pela entidade quando da publicação dos relatórios contábeis.

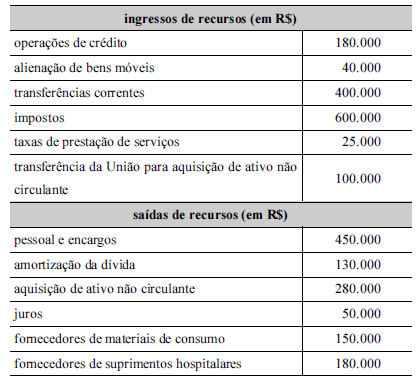

A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura como operacional.

Em um determinado ente público, o valor dos Restos a Pagar inscritos por ele em 31/12/2017 devem ser computados na

O orçamento que se apoia na necessidade de justificativa de todos os programas cada vez que se inicia um novo ciclo orçamentário é o:

Em relação à contabilidade pública, no âmbito dos municípios, analise as assertivas abaixo: I. Todos os municípios brasileiros adotam a contabilidade e os termos ainda vigentes que constam na Lei nº 4.320/1964. II. Ainda que obedeçam a regulamentações federais, emanadas principalmente da Secretaria do Tesouro Nacional, cada município cria o seu plano de contas. III. Os municípios com menos de 50.000 habitantes não necessitam da assinatura de um contador ou técnico em contabilidade nos seus relatórios e demonstrações contábeis. Quais estão corretas?

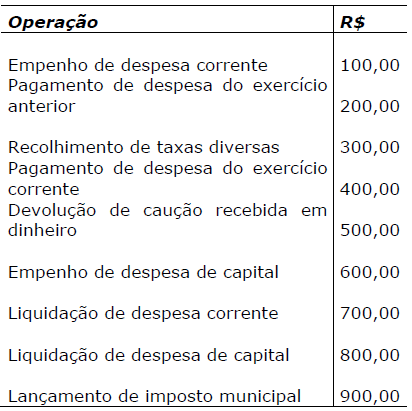

Para responder a próxima questão observe a tabela abaixo. Nela constam fatos hipotéticos, com os respectivos valores, ocorridos em determinada data em um município brasileiro.

O montante dos dispêndios extraorçamentários naquela data foi de:

Analise as afirmativas a seguir. São despesas de exercícios anteriores. I. Extraorçamentárias. II. Orçamentárias. III. Inscritas em restos a pagar no exercício anterior e não canceladas. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Acerca dos “Restos a Pagar” na Contabilidade Pública, analise as afirmativas a seguir. I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

INSTRUÇÃO: A questão deve ser respondidas com base no Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

O saldo das Despesas Correntes da Prefeitura Municipal de Serra Feliz no Exercício de 2017 é:

INSTRUÇÃO: A questão deve ser respondidas com base no Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

O saldo das Despesas de Capital da Prefeitura Municipal de Serra Feliz no Exercício de 2017 é:

As receitas públicas não são recebidas imediatamente pelo erário. Elas têm um processamento especial para serem realizadas e passam pelos seguintes estágios:

Visando atender a todas as demandas de informações da execução orçamentária, dispõe o art. 35 da Lei nº 4.320/1964 que pertencem ao exercício financeiro as:

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial do período é apurado na ________________________ pelo confronto entre as variações patrimoniais quantitativas ______________. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Na composição do intangível da UFRN existem softwares com vida útil definida e com vida útil indefinida. Também faz parte da composição do intangível, como evidenciado na Tabela 7, a amortização acumulada. Segundo as Normas de Contabilidade Aplicadas ao Setor Público, essa amortização deve ter sido calculada com base