De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), a Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício. Esse relatório é previsto no artigo 104 da Lei 4.320/64. Durante o ano T1, uma prefeitura municipal apresentou os seguintes valores ao final do período:

- Alienação de bens móveis, ao valor de custo: $ 800;

- Pagamento de parcelas (principal mais juros) da dívida: $ 4.000;

- Amortização da dívida: 70% do valor total das parcelas;

- Juros e encargos da dívida: 30% do valor total das parcelas;

- Aquisição de veículos: $ 1.000;

- Depreciação, amortização e exaustão: $ 400;

- Despesas de custeio empenhadas: $ 8.000;

- Despesas de custeio liquidadas: 95% das despesas de custeio empenhadas;

- Despesas de custeio pagas: 90% das despesas de custeio empenhadas;

- Operações de crédito: $ 5.000;

- Recebimento de veículos em doação: $ 1.200;

- Receitas imobiliárias lançadas: $ 1.000;

- Receitas imobiliárias realizadas: 90% das receitas imobiliárias lançadas;

- Receitas tributárias lançadas: $ 10.000;

- Receitas tributárias arrecadadas: 96% das receitas tributárias lançadas;

- Rendimentos de aplicações financeiras: $ 600.

Com base nos dados acima, identifique como verdadeiras “V" ou falsas “F" as seguintes afirmativas:

( ) O total das Variações Patrimoniais Aumentativas para o período T1 é $ 12.300.

( ) O total das Variações Patrimoniais Diminutivas para o período T1 é $ 8.800.

( ) O Resultado Patrimonial do Período T1 é um superávit patrimonial de $ 3.200.

( ) Considerando que ao final do período T0 essa prefeitura municipal apresentou um Patrimônio Líquido de $ 88.400, ao final do período T1 o Patrimônio Líquido será $ 91.600.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

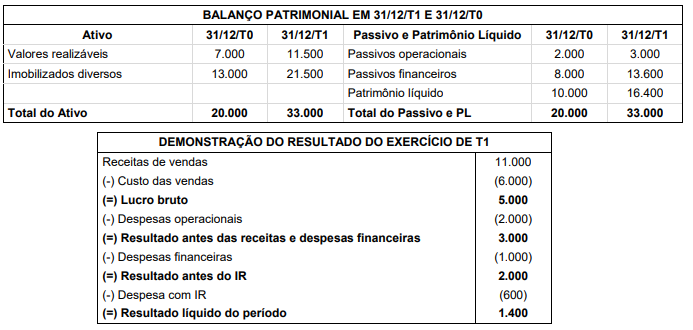

Considere o Balanço Patrimonial em 31/12/T1 e 31/12/T0 e a Demonstração do Resultado do Exercício T1 da Companhia Alfa:

Considerando que a alíquota do Imposto de Renda é 30%, assinale a alternativa em que é apresentado o Grau de Alavancagem Financeira (GAF) da Companhia Alfa para o período T1.

Sobre as características qualitativas da informação incluída no Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG), considere as afirmativas a seguir.

I. As características qualitativas da informação incluída nos RCPGs são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e o custo-benefício.

II. Cada uma das características qualitativas é integrada e funciona em conjunto com as outras características, de modo a fornecer informação útil nos RCPGs para cumprir os objetivos da informação contábil.

III. Na prática, sempre será possível alcançar todas as características qualitativas, não havendo a necessidade de um equilíbrio ou compensação entre algumas delas.

Está(ão) correta(s) a(s) afirmativa(s)

Com relação à depreciação, amortização e exaustação de bens no setor público, é correto afirmar que

Quanto à Demonstração do Fluxo de Caixa, é correto afirmar que “deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, classificadas nos seguintes fluxos, de acordo com as atividades da entidade”, sendo as:

Quanto à Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, é correto afirmar que: “As restrições inerentes à informação contida nos RCPGs (Relatório Contábil de Propósito Geral das Entidades do Setor Público) são a...”

Assinale a alternativa correta. Dispõe o art. 3° da Lei n° 4.320/64: “A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. Parágrafo único. Não se consideram para os fins deste artigo as operações de crédito...”

Ao elaborar sua Demonstração dos Fluxos de Caixa, a NE S.A. apurou alguns saldos de suas contas:

• Dinheiro em caixa: R$ 9.000,00

• Conta Corrente no Banco T: R$ 200.000,00

• Investimentos em Poupança: R$ 70.000,00

• Contas a Receber de Clientes, com vencimento em 7 dias: R$ 90.000,00

• CDB - Certificado de Depósito Bancário, com 30 dias de carência: R$ 500.000,00

• Contas a Receber de Clientes, com vencimento em 80 dias: R$ 400.000,00 • Fundos de Investimentos, com 5 anos de carência: R$ 8.000,00

Sendo assim, para efeitos da Demonstração dos Fluxos de Caixa, o total a ser apresentado como Caixa e Equivalentes de Caixa, em reais, é de

Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Assinale a única alternativa que apresenta uma informação correta sobre os atributos das contas contábeis:

A Lei Federal nº 101/2000 inseriu normas e critérios para transparência e controle da gestão fiscal dos Entes públicos, assegurando uma utilização eficaz e qualificação do gasto público. Sobre a Lei de Responsabilidade Fiscal, assinale as afirmativas abaixo:

I - Para fins de verificação do limite de gastos com pessoal, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

II - Para um Município com Receita Corrente Líquida de R$ 200.000.000,00 o valor máximo que pode ser utilizado para despesa de pessoal do Poder Executivo é de R$ 110.000.000,00.

III - Na verificação do atendimento dos limites de gastos com pessoal, não serão computadas as despesas de indenização por demissão de servidores ou empregados, relativas a incentivos à demissão voluntária e decorrentes de decisão judicial e da competência de período anterior ao da apuração.

Estão corretas as afirmativas:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza. A natureza da informação que registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, é chamada de:

As Normas Brasileiras de Contabilidade apresentam as bases de mensuração para componentes do Ativo das Organizações públicas e privadas. Sobre a avaliação dos Ativos, analise as afirmativas abaixo: I - Quando o custo histórico for utilizado, o custo dos serviços reflete o montante dos recursos gastos para se adquirir ou desenvolver ativos consumidos na prestação de serviços. Como os custos utilizados são aqueles trazidos de exercícios anteriores sem ajuste pelas mudanças do preço, eles não refletem o custo dos ativos quando consumidos. II - Valor líquido contábil é o valor presente, para a entidade, do potencial de serviços ou da capacidade de gerar benefícios econômicos remanescentes do ativo, caso este continue a ser utilizado, e do valor líquido que a entidade receberá pela sua alienação ao final da sua vida útil. III - As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório e para os ativos existem quatro bases de mensuração: valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso. Estão corretas as afirmativas:

A Lei de Responsabilidade Fiscal aborda com certa prioridade o tema dos gastos com pessoal, visto consumirem uma parcela relevante dos recursos públicos, mas de caráter fundamental para a prestação de serviços para a sociedade. A relevância do tema tem como base nortear os gestores públicos na condução da gestão fiscal. Analise as afirmativas abaixo que tratam das normas de responsabilidade fiscal que versam sobre gastos com pessoal: I - Se um Município obtiver Receita Corrente Líquida de R$ 100.000.000,00 e o seu gasto com pessoal representando o montante de R$ 56.000.000,00 ele estará proibido de criar de cargo, emprego ou função ou alterar a estrutura de carreira que implique aumento de despesa. II - Supondo que um Município tenha auferido uma Receita Corrente Líquida de R$ 50.000.000,00 no período encerrado em dezembro de 2017 e tenha destinado R$ 30.000.000,00 para despesas com pessoal do Poder Executivo no mesmo período, o excedente terá que ser eliminado até agosto de 2018, eliminando, no mínimo, um terço do excesso até abril de 2018. III - Expirado o prazo legal para redução do excesso de gastos com pessoal sem que o Ente Público tenha voltado aos percentuais permitidos, não poderá receber transferências voluntárias ou obter garantia, direta ou indireta, de outro ente, mas poderá contratar operações de crédito que visem à redução das despesas com pessoal. Estão corretas as afirmativas:

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas agropecuárias e industriais são exemplos típicos de receitas extraorçamentárias.

A respeito da receita orçamentária, julgue os itens a seguir.

As receitas intraorçamentárias são a contrapartida das despesas classificadas na modalidade de aplicação 91 — aplicação direta decorrente de operação entre órgãos, fundos e entidades integrantes do orçamento fiscal e do orçamento da seguridade social —, mas não são capazes de possibilitar a anulação do efeito da dupla contagem na consolidação das contas governamentais.