A respeito da receita orçamentária, julgue os itens a seguir.

A receita orçamentária será considerada efetiva caso os ingressos de disponibilidade de recursos tenham sido precedidos de registro do reconhecimento do direito ou quando constituam obrigações correspondentes.

Em relação à despesa orçamentária, julgue os próximos itens.

Os compromissos reconhecidos após o encerramento do exercício fazem parte das despesas de exercícios anteriores, que poderão ser pagas à conta de dotação específica consignada no orçamento do exercício financeiro vigente.

Em relação à despesa orçamentária, julgue os próximos itens.

São restos a pagar apenas as despesas regularmente empenhadas e liquidadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

O resultado patrimonial no setor público corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas, apurado na demonstração das mutações do patrimônio líquido.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

Os custos de reinstalação de item do ativo imobilizado devem ser tratados de forma diversa dos custos da instalação inicial, uma vez que não devem ser incluídos no valor contábil do ativo.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na diferença positiva entre as despesas previstas na lei orçamentária ou em créditos adicionais e as despesas efetivamente empenhadas.

Julgue o item que se segue, relativo à administração financeira e orçamentária brasileira.

A receita obtida por um ente público, quando oriunda da exploração ordenada de recursos naturais vegetais em ambiente natural e protegido, integra a categoria econômica receita corrente.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, em sentido amplo, um item que pode ser classificado como receita pública é

No dia 02 de julho de 2018, o ordenador de despesa de uma unidade orçamentária estadual empenhou despesa no valor de R$ 300.000,00 referente à concessão de auxílio financeiro a pesquisadores, na forma de bolsas de pesquisas, para o desenvolvimento de pesquisas científicas. No dia 16 de julho de 2018, foi constatado um erro e o empenho referente à concessão de auxílio financeiro a pesquisadores foi anulado. Sendo assim, em 16 de julho de 2018, conforme a Lei nº 4.320/1964, o valor de R$ 300.000,00 foi

No Balanço Patrimonial referente a 31/07/2017 de um determinado ente público, o passivo financeiro compreende

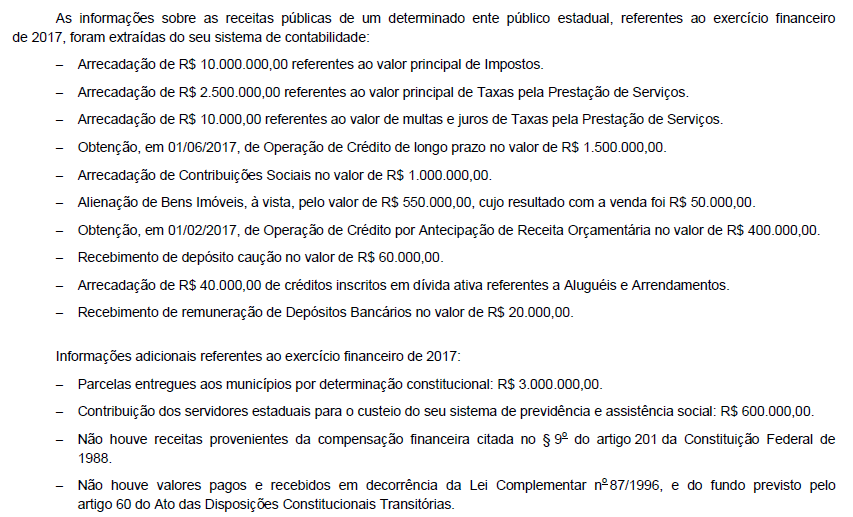

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com a Lei Complementar nº 101/2000, o Poder Judiciário Estadual, em 31/12/2017, estaria impedido de criar cargo ou emprego caso a Despesa Total com Pessoal tivesse ultrapassado o valor de, em reais,

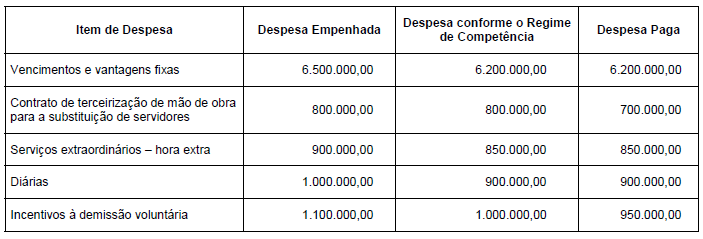

As seguintes informações sobre despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

O valor da despesa total com pessoal do Poder Executivo estadual apurada de acordo com as determinações da Lei Complementar nº 101/2000, referente ao exercício financeiro de 2017, foi, em reais,

“Registra o valor total dos recursos oriundos de convênios firmados com a saúde, para realização de objetivos de interesse comum dos partícipes, e destinados a custear despesas correntes. Quando o convênio for entre entidades federais, a entidade transferidora não poderá integrar o orçamento da seguridade social da União.” Esta descrição refere-se a qual origem da receita orçamentária:

O estágio da despesa pública que consiste na verificação do direito adquirido pelo credor tendo por base os títulos, notas fiscais e documentos comprobatórios do respectivo crédito corresponde a.

A estrutura da codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e Juros da Dívida Ativa. A associação é efetuada por meio de um código numérico de 8 dígitos, cujas posições ordinais têm a seguinte estrutura: