De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Inscrição de Restos a Pagar não Processados é evidenciada no Balanço Financeiro de uma entidade pública como

Na Demonstração dos Fluxos de Caixa, constituem um ingresso e um desembolso das atividades operacionais, os seguintes fatos, respectivamente:

Assinale a alternativa incorreta sobre as normas da contabilidade pública:

A respeito da Lei de Responsabilidade Fiscal e do novo regime fiscal, julgue o item subsequente.

Se determinado ente da Federação emitir títulos para pagamento do principal da dívida mobiliária acrescido de atualização monetária, o montante da emissão integrará obrigatoriamente a dívida consolidada do ente.

Na Demonstração dos Fluxos de Caixa de uma instituição financeira, elaborada de acordo com o Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, as saídas de caixa decorrentes da aquisição de um Ativo Imobilizado, as entradas de caixa decorrentes de emissão de instrumentos de capital e as entradas de caixa decorrentes do recebimento do principal de operações de crédito são classificadas, respectivamente, como atividades:

O item do imobilizado, conforme consta na NBC TSP 07, que atenda aos critérios para reconhecimento como ativo deve ser mensurado pelo seu custo. Como exemplo de custo atribuível ao ativo imobilizado temos, exceto:

Se a dívida fundada de determinado órgão sofrer elevação em decorrência de atualização cambial, então o registro dessa ocorrência deverá ser feito mediante débito na conta de

Um ente público que presta serviços de saúde recebeu, em doação do empresariado local, um equipamento hospitalar para melhoria da qualidade do serviço ofertado.

Nessa situação, o gestor desse ente deverá classificar essa variação extraorçamentária como

A respeito do plano de contas aplicado ao setor público (PCASP), estabelecido para a administração pública, assinale a opção correta.

Determinado ente federativo realizou o seguinte lançamento contábil de natureza patrimonial, referente ao RPPS:

D – 3.1.2.1.2.xx.xx – encargos patronais – RPPS.

C – 2.1.1.4.2.xx.xx – encargos sociais a pagar.

Esse lançamento contábil representa

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

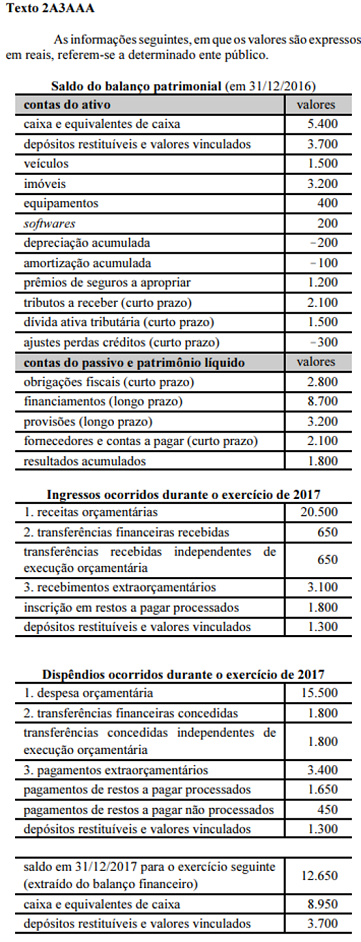

Considerando-se as informações do texto 2A3AAA, é correto afirmar que o resultado patrimonial do exercício de 2017 foi igual a

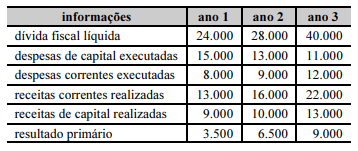

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta a respeito do resultado nominal e sua apresentação nos demonstrativos previstos na Lei de Responsabilidade Fiscal.

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

O valor de mercado, como base de mensuração de ativos, consiste no custo mais econômico necessário à entidade para substituir determinado ativo na data do relatório.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A demonstração de fluxos de caixa no setor público pode ser realizada pelos métodos direto ou indireto; nesta segunda opção — método indireto —, parte-se do resultado patrimonial do exercício, obtido na demonstração das variações patrimoniais, e realiza-se ajuste pelos itens que impactam esse resultado, mas não possuem efeito no caixa.

No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir.

Os estados e o Distrito Federal poderão instituir a contribuição para custeio do serviço de iluminação pública, facultando a sua cobrança na fatura de consumo de energia elétrica.