Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

A demonstração das variações patrimoniais realiza o confronto entre as variações patrimoniais aumentativas e diminutivas, apurando o lucro ou prejuízo do exercício financeiro, nos moldes do que ocorre na demonstração do resultado do exercício do setor privado.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue os itens subsequentes.

A concessão de garantias por um ente público deve gerar somente lançamentos em contas com natureza de controle, porque ainda não há impacto patrimonial, tampouco execução orçamentária.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O relatório resumido de execução orçamentária deve conter demonstrativo específico dedicado aos restos a pagar, evidenciando-se os valores inscritos, os pagamentos realizados e o montante a pagar.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Em fevereiro de 2018, uma entidade pública adquiriu um bem móvel com o intuito de utilizá-lo na execução das suas atividades e, no reconhecimento inicial, os registros contábeis tiveram por base o seu custo histórico de R$ 320.000,00. De acordo com a NBC TSP - Estrutura Conceitual, o custo histórico utilizado pela entidade pública é

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

O PCASP possibilita a distinção entre os registros de natureza patrimonial e de controle.

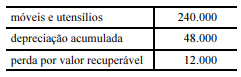

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o valor contábil do ativo imobilizado, determinado pelo custo de aquisição, deduzido da depreciação acumulada e das provisões de perdas para recuperabilidade, é de R$ 180.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

a impossibilidade de determinação do valor de ativo recebido em doação.

Julgue o próximo item, relativo a receita e despesa públicas.

A proposta de aplicação de penalidades no caso de atraso de pagamento de determinada receita pública constitui procedimento estranho aos estágios de execução dessa receita.

Julgue o próximo item, relativo a receita e despesa públicas.

É vedada a utilização de recursos em finalidade distinta da especificada pelo código de fonte de recursos.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

Em observância ao princípio da entidade, determinado órgão público deve continuar a existir enquanto perdurar sua finalidade social.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

O material que, embora em condições de uso, não estiver em uso deve ser classificado como ocioso.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

Os créditos e débitos do ativo financeiro são realizáveis independentemente de autorização orçamentária e podem ser quitados reciprocamente.

A respeito da estrutura conceitual que fundamenta a elaboração e a divulgação dos relatórios contábeis de propósitos gerais das entidades do setor público (RCPGs), julgue os itens que se seguem.

A estrutura conceitual se aplica não somente aos governos federal, estadual, municipal e distrital, mas, também, às autarquias e às fundações mantidas pelo poder público, aos fundos e consórcios públicos.

A respeito dos documentos do Sistema Integrado de Administração Financeira (SIAFI) do governo federal, julgue o item a seguir.

Nota de lançamento é o documento do SIAFI utilizado para registrar o comprometimento de despesa e os casos em que se faça necessário o reforço ou a anulação desse compromisso.