Em 31/12/2015 uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos. No final do prazo de exploração a patente passa a ser de domínio público e, portanto, não terá valor residual para a empresa. No final do ano de 2016 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre a patente:

− Valor em uso da patente ............................................................................................. R$ 8.750.000,00.

− Valor justo líquido das despesas de venda da patente ............................................... R$ 8.000.000,00.

Na demonstração do resultado do ano de 2016, a empresa deveria

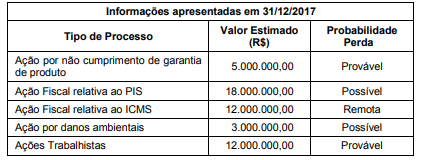

A empresa Novos Problemas S.A. nunca teve problemas com ações de qualquer natureza, mas no ano de 2017 se deparou com alguns processos movidos contra ela. Até o dia 31/12/2017 não ocorreu nenhuma audiência ou julgamento para qualquer dos processos. A assessoria jurídica apresentou para a diretoria da empresa, em 31/12/2017, as informações constantes da tabela a seguir, onde constam a avaliação feita quanto à possibilidade de perda dos diversos processos e os valores prováveis que poderão ser desembolsados pela empresa:

Sabendo que os valores estimados para as ações são confiáveis e as probabilidades de perda foram avaliadas com critérios adequados, o valor total que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2017 da empresa Novos Problemas S.A. é, em reais,

O relatório referente à prestação de contas de um determinado Tribunal Regional do Trabalho referente ao exercício financeiro de 2017 informa que, do crédito orçamentário total disponível, R$ 165.000.000,00 foram recebidos por meio de descentralização externa e R$ 25.000.000,00 por meio de descentralização interna. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, os créditos orçamentários nos valores de R$ 165.000.000,00 e R$ 25.000.000,00 foram oriundos, respectivamente, de

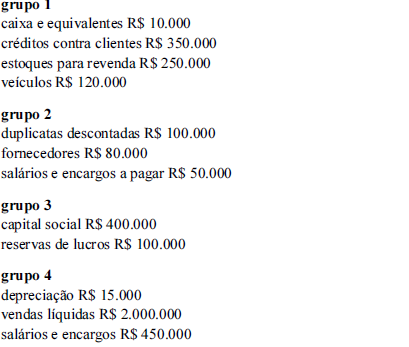

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Se a empresa realizar um crédito em conta do grupo 1, em contrapartida a um débito em contas dos grupos 2 e 4, ela estará representando um fato misto.

Como se denomina, na Contabilidade Pública, o reconhecimento da receita no período em que é arrecadada e o pagamento da despesa nesse mesmo período?

Com relação ao Balanço Financeiro na Contabilidade Pública, analise as afirmativas a seguir sobre o que este deveria apresentar em seus aspectos. I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

À luz da Lei n.º 4.320/1964, assinale a opção correta.

Em 24/09/2018, o ordenador de despesas de uma determinada entidade pública empenhou despesa no valor de R$ 5.000,00 referente à aquisição de material de expediente. Assim, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em 24/09/2018, para o registro do empenho quanto à natureza da informação

Julgue os próximos itens, relativos às normas gerais de contabilidade pública. I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito. II Uma operação de crédito é uma receita orçamentária efetiva. III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento. IV Despesa orçamentária é todo gasto que depende de autorização legislativa. Estão certos apenas os itens

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue os itens a seguir.

Os direitos e as obrigações de caráter prefixado não requerem ajustes a valor presente no momento de sua avaliação contábil.

Com relação ao exercício financeiro das demonstrações contábeis dos entes públicos, julgue os itens seguintes.

Serão contemplados no exercício financeiro de 2017 todos os eventos contábeis ocorridos no período de 1.º de janeiro a 31 de dezembro do referido ano.

A respeito da receita orçamentária, julgue os itens a seguir.

No Brasil, a contabilidade pública não está obrigada a evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária, financeira e patrimonial.

A respeito da receita orçamentária, julgue os itens a seguir.

A etapa de arrecadação da receita consiste na transferência dos valores arrecadados à conta específica do Tesouro, observando-se o princípio da unidade de tesouraria ou de caixa.

Em relação à despesa orçamentária, julgue os próximos itens.

A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, e tem por objetivo apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância para extinguir a obrigação.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

Os gastos com pesquisa nunca podem ser reconhecidos como ativo intangível, ao passo que os gastos com atividades de desenvolvimento podem ser reconhecidos nessa categoria a depender da demonstração de que é provável que gerem benefícios econômicos futuros à entidade, por meio da venda ou da utilização do ativo.