A Cia. Barbacena tem, em 2007, base negativa de R$ 800,00 e, em 2008, de R$ 1.200,00. Em 2009, teve lucro antes de calcular os impostos de R$ 10.000,00. O valor da contribuição social devida no ano (alíquota de 9%) será de:

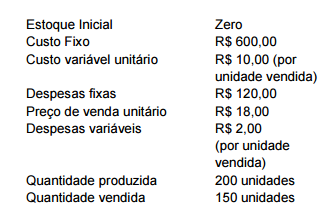

Considere os dados do mês de Janeiro da Cia.

Cosmos:

Informe o custo dos produtos vendidos da Cia.

Cosmos, utilizando o método de custeio aceito pela

legislação fiscal (custeio por absorção) e o lucro

respectivo:

A empresa ALFA cede um imóvel, por locação, para uso da Empresa GAMA. Consequentemente:

A provisão para perdas em investimentos, normalmente, é constituída para investimentos registrados pelo Método de Custo. Entretanto, em alguns casos, a investidora pode optar por ter que assumir responsabilidade maior, com o intuito de salvaguardar a imagem favorável do grupo em relação a acionistas, reconhecendo tal ônus através do registro de tal provisão. São consideradas perdas efetivas, quando em virtude de:

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

O diferimento dos prêmios ganhos e das despesas de comercialização ocorrerá a partir da adesão do segurado, independentemente da data de início de vigência da cobertura do risco.

A avaliação do Ativo Diferido, de acordo com a Lei das Sociedades Anônimas, será feita pelo valor do capital aplicado, deduzido do saldo das contas que registrem sua amortização. Para esses efeitos, deve-se entender como capital aplicado o:

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

O registro do aporte de recursos referentes a planos PGBL e VGBL não interfere nas contas de resultado. Desse modo, o registro do recebimento do recurso portado por outras entidades seguradoras será a débito da conta banco conta depósitos - movimento país e a crédito da conta de depósito de terceiros.

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

É comum o investimento de empresas patrocinadoras em outras companhias. No caso da contabilização de juros sobre capital próprio da investida na empresa investidora, o registro proporcionará débito na conta de despesas de juros sobre capital próprio e crédito na conta de dividendos, bonificações e juros sobre capital próprio a receber.

A respeito da estrutura e análise das demonstrações contábeis das

empresas patrocinadoras, julgue os itens seguintes.

Para efeito de apuração do imposto sobre lucro, uma das exclusões apresentadas na apuração do lucro ajustado é a reversão de provisão contingencial de ações judiciais.

Quando a documentação contábil encontra-se revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnica-contábil ou aceitas pelos "usos e costumes", diz-se que é:

De acordo com a Lei nº 6.404/76, a companhia pode ter seus ativos avaliados e atualizados pelo valor de mercado:

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

As empresas patrocinadoras podem efetuar o registro da reserva de reavaliação de imóveis de sua propriedade. Caso ocorra a perda na reavaliação de imóveis, o registro deverá ser realizado a débito do resultado do exercício e a crédito do imóvel, independentemente do saldo remanescente da conta de reserva de reavaliação.

A respeito da estrutura e análise das demonstrações contábeis das

empresas patrocinadoras, julgue os itens seguintes.

A Provisão Complementar de Prêmios (PCP) deve ser constituída pelas sociedades seguradoras e pelas entidades abertas de previdência complementar e substitui a antiga Provisão de Prêmios não Ganhos (PPNG) e a Provisão de Riscos Não Expirados (PRNE).

De acordo com as normas técnicas de contabilidade para as formalidades da escrituração contábil, é correto afirmar que:

A melhor forma de se informar o lucro por ação de uma empresa é através: