De acordo com os critérios de avaliação dos elementos do passivo no balanço patrimonial, segundo a Lei n.º 6.404/1976, obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do exercício, devem ser avaliados pelo

Observe as transações realizadas pela Monte Pascoal S/A, em junho/2008:

. prestou serviços a um cliente, emitindo uma nota fiscal de R$ 15.000,00, a ser recebida em 15/07/2008;

. vendeu produtos que ainda estão em elaboração, recebendo antecipadamente R$ 12.000,00, sendo a entrega dos produtos prevista para o dia 20/07/2009; para a realização dessa encomenda, já gastou R$ 4.500,00 de um custo previsto de R$ 9.500,00;

. provisionou os salários do mês de junho/2008 no valor de R$ 8.000,00, a serem pagos em 05/07/2008;

. pagou R$ 2.400,00 referentes ao seguro contra incêndio e lucros cessantes da fábrica, com validade para o período de 01/07/2008 a 30/06/2009.

Tendo por base exclusivamente os registros acima, o resultado operacional da empresa, em junho de 2008, considerando o regime de competência e o regime de caixa, nessa ordem, são, respectivamente, em reais,

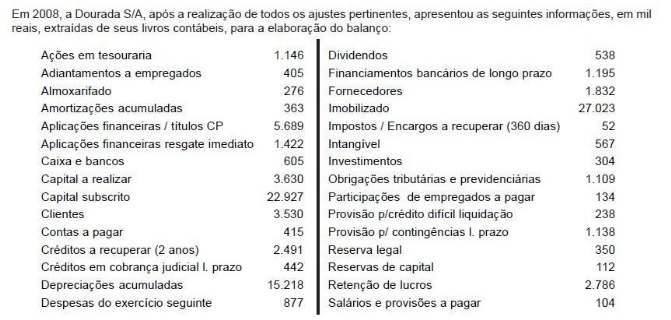

O capital próprio da Companhia Dourada, no balanço 2008, em mil reais, é

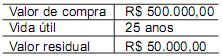

Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela acima, quais são a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização?

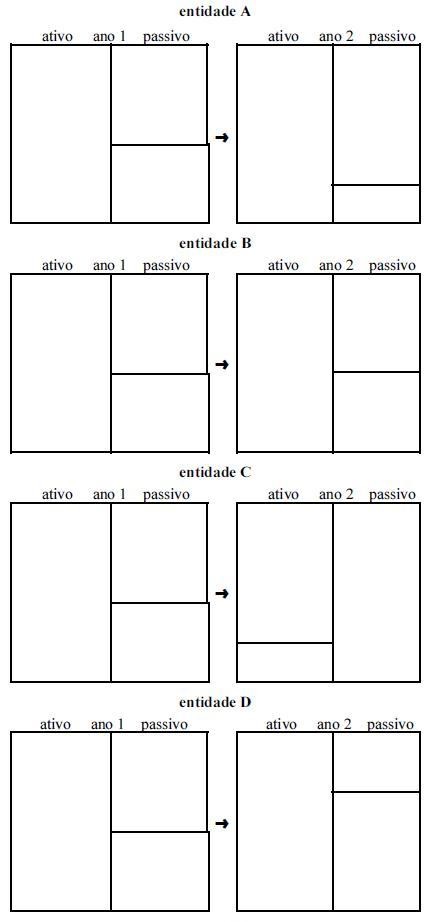

Considere as representações patrimoniais, em forma de diagrama de barras, de quatro entidades contábeis hipotéticas - A, B, C e D - ilustradas acima, para o período de dois anos consecutivos. Com base nessas informações e em relação à situação líquida dessas entidades, julgue os itens de 1 a 3.

Entre as entidades citadas, a entidade A, no ano 2, apresentou o maior percentual de capital de terceiros em relação aos recursos possuídos pela entidade, capazes de gerar benefícios econômicos futuros.

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O registro contábil do custo da mercadoria vendida em conta de resultado específica, no momento da venda do produto, é procedimento contábil adequado independentemente do sistema de inventário adotado pela empresa: inventário periódico ou permanente.

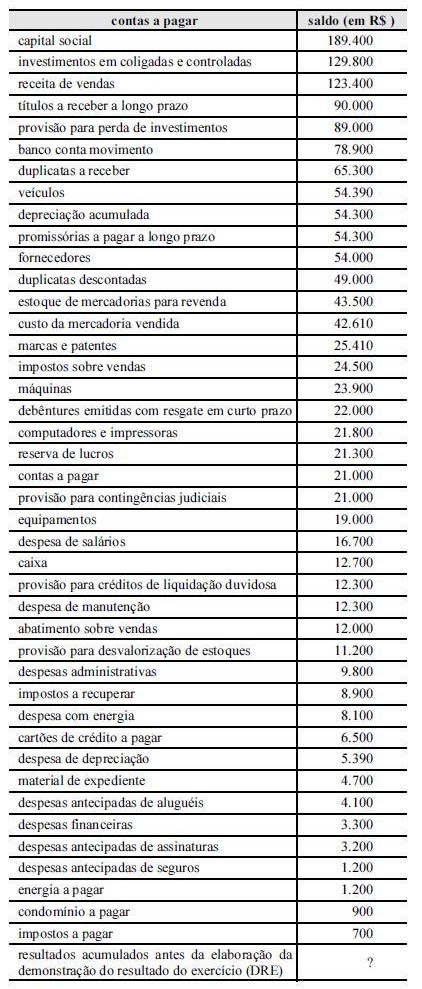

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Após a incorporação do resultado apurado na DRE ao balanço patrimonial, o saldo do patrimônio líquido será igual a R$ 188.200.

A empresa XYZ Industrial S.A adquiriu, em 02/01/X8, 100 Títulos do Governo, classificando-os como investimentos temporários, ao valor unitário de R$ 1.000,00 cada um. A empresa tem intenção e capacidade financeira de manter 50% desses títulos até o seu vencimento, já os outros 50% foram classificados como disponível para venda futura. Esses títulos rendiam a uma taxa de 12% ao ano. Em 31/12/X8, o valor justo (valor de mercado) de cada um desses títulos era de R$ 1.350,00. O valor a ser contabilizado como Ajuste de Avaliação Patrimonial no Patrimônio Líquido da empresa XYZ era, em reais

Sobre a consolidação das demonstrações contábeis é correto afirmar:

Entre os lançamentos a seguir, assinale a opção que apresenta aquele que corresponde à venda à vista de um terreno de R$223.000,00.

A cada encerramento de exercício as empresas emitem suas demonstrações contábeis. Acerca do balanço patrimonial, assinale a opção correta.

As máquinas e equipamentos sofrem depreciação em virtude de uma série de fatores. A inadequação e o obsoletismo compreendem aspectos de perda de vida útil relativos às causas:

. Se um desembolso beneficiar mais de um exercício contábil, ele deverá ser lançado:

Com o advento da Lei 11.638/07, foram alteradas as demonstrações financeiras obrigatórias para as empresas. A demonstração financeira obrigatória apenas para as Companhias Abertas é o(a):

A contabilidade conceitua o agregado de valores que abrange o investimento inicial feito pelos proprietários e que corresponde ao patrimônio líquido inicial que se denomina Capital: