. O ICMS é regulamentado, em suas normas gerais, pela Lei Complementar n.º 87/1996 e pelos convênios firmados entre os diversos estados. Segundo essa lei complementar, o ICMS incide sobre

Com base na Lei n.º 6.404/1976, é obrigatória a demonstração financeira

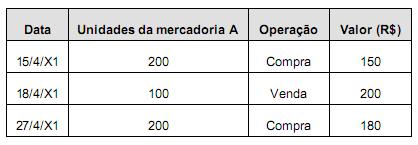

Uma empresa tinha, em 12/4/20X1, 300 unidades da mercadoria A, ao custo de R$ 100,00 cada uma. Após isso, aconteceram as seguintes operações:

Assinale a alternativa que apresenta, nesta ordem, o lucro com as mercadorias vendidas e o valor do estoque final da mercadoria A, em 27/4/20X1. Considere as operações isentas de impostos e o fato de que o controle de estoque utilizado pela empresa é a média ponderável móvel.

Em 1.º/1/20X1, uma empresa tinha R$ 100.000,00 de saldo devedor na conta clientes e R$ 3.000,00 de saldo credor na conta provisão para devedores duvidosos (PDD). Em 31/12/20X1, o saldo na conta clientes era de R$ 75.000,00 e, daqueles R$ 100.000,00 existentes em 1.º de janeiro, a empresa, durante o exercício, recebeu R$ 98.000,00. Considerando que a empresa sempre aplica o percentual de 3% para constituição da PDD no final do exercício e que, na demonstração do resultado do exercício, não consta nenhum valor para reversão de PDD, assinale a alternativa correta.

Em janeiro de X0, uma empresa foi constituída com um capital de R$ 100.000,00, sendo integralizados 90% em dinheiro e o restante em equipamentos. Ainda no mesmo ano, essa empresa fez um empréstimo de R$ 20.000,00 (operação isenta de juros), adquiriu a prazo R$ 50.000,00 em novos equipamentos e R$ 30.000,00 em mercadorias. A seguir, vendeu à vista as mercadorias por R$ 50.000,00 (operação isenta de impostos), pagando R$ 5.000,00 de comissão aos vendedores. Assinale a alternativa que apresenta uma sentença verdadeira, ao final do exercício de X0, sobre o patrimônio da referida empresa.

Conforme estabelecido no Art.1°, §2º da IN SRF nº 480/2004, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e serviços, as retenções:

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

uma distribuidora de jornais.

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa utilizar parte de seu resultado econômico para instituir o fundo de previdência de seus empregados e administradores, ela poderá registrar a parcela destinada a esse fundo como despesa na demonstração do resultado do exercício.

Com relação à escrituração contábil, julgue os itens que se seguem.

Entre as formalidades intrínsecas da escrituração contábil, consta a obrigação de manter livros sem rasuras, emendas, entrelinhas, borrões ou raspaduras, espaços em branco, observações ou escritas à margem.

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

Muitas são as condições em que a equação patrimonial de uma entidade pode apresentar-se, mas em nenhuma hipótese a situação líquida pode ser maior do que o ativo total.

Em 2005, juntaram-se representantes dos preparadores (elaboradores) de demonstrações contábeis dos contadores, dos auditores independentes, da academia, dos usuários das informações contábeis, dos órgãos reguladores contábeis principais do Brasil, do Ministério da Fazenda e seu órgão responsável pela tributação e de outros interessados, e constituíram o Comitê de Pronunciamentos Contábeis CPC. Em relação aos princípios contábeis Entidade e Competência, as convergências e divergências entre instrumentos legais da CVM (Comissão de Valores Mobiliários) e do CFC (Conselho Federal de Contabilidade), em relação ao CPC são:

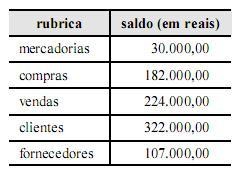

Uma empresa comercial que adota o inventário periódico

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

Suponha ainda que essa mesma empresa tenha realizado duas aquisições de mercadorias no mês, uma no valor de R$ 18.000,00 e outra no valor de R$ 25.000,00, e que a primeira tenha sido integralmente devolvida, por não estar de acordo com o pedido, e que, na segunda, obteve-se um abatimento de 20% em razão de problemas de qualidade do produto. Considerando-se que não houve qualquer outro evento e que são nulos os efeitos tributários sobre as compras, é correto afirmar que, após essas transações, os saldos das contas compras e fornecedores devem ser, respectivamente, de

Assinale a opção que apresenta a contabilização correta de um adiantamento de salário concedido a empregado.

De acordo com o disposto na Lei n.º 6.404/1976, julgue os itens

que se seguem.

As debêntures somente podem ser emitidas com valor nominal expresso em moeda nacional.

A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

As contribuições para entidades de previdência complementar domiciliadas no Brasil e para os fundos de aposentadoria programada individual devem ser deduzidas do rendimento tributável de pessoa física, para efeito de cálculo do imposto sobre a renda a ser retido na fonte.