No Balanço Patrimonial da Cia. Bem-Te-Vi, relativo ao exercício encerrado em 31/12/2009, o Ativo Não Circulante representava 70% do total dos ativos da companhia. O Passivo Circulante no valor de R$ 180.000,00 representava 60% do valor do Ativo Circulante e 50% do Passivo Não Circulante. O Patrimônio Líquido da companhia, no dia 31/12/2009, equivalia, em R$, a

A Instrução CVM nº 457/2007 dispõe:

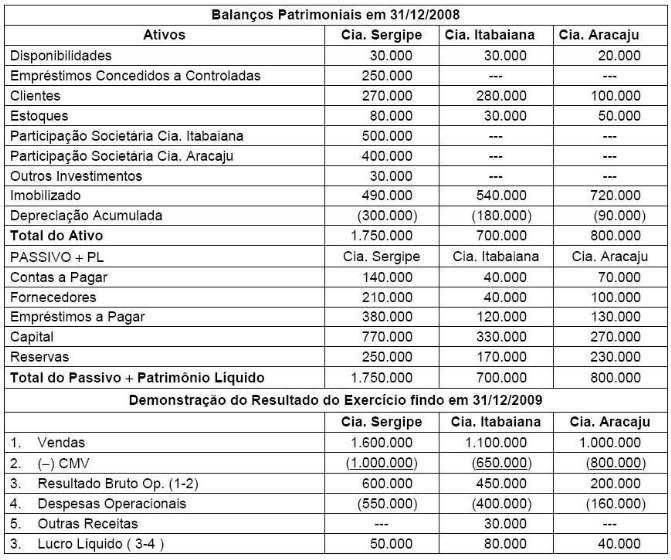

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor da participação dos minoritários é

A empresa TaxAll Ltda. atua na prestação de serviços de consultoria tributária e contábil e emitiu nota fiscal no valor de R$ 5.000,00. É optante pelo regime tributário do Lucro Presumido. A empresa está sujeita a retenção na fonte dos seguintes impostos e contribuições:

Uma companhia fechada não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa, desde que o seu patrimônio líquido seja:

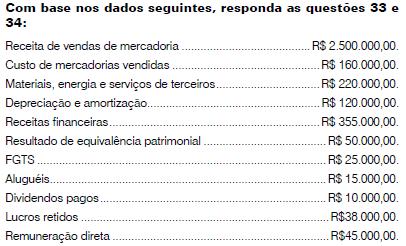

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Bruto será de:

Uma empresa adquire uma máquina no valor de R$ 10 milhões, pagando à vista uma entrada de 10% e financiando o restante em 4 anos, com juros mensais de 2%, pagos mensalmente e, amortizável em 8 prestações semestrais. Na ocasião do registro dessa operação ocorre no patrimônio da empresa um aumento, em reais, de

O empresário Juvenal Bonifácio Silva, ao organizar o que possuía em sua microempresa, acabou encontrando a documentação que comprova a existência de:

Notas promissórias, por ele aceitas (R$ 200,00) e por ele emitidas (R$300,00).

Duplicatas, por ele aceitas (R$ 1.200,00) e por ele emitidas (R$ 1.100,00).

Salários do período, quitados ou não (R$ 400,00), e dívidas decorrentes de salários (R$ 350,00).

Direitos (R$ 280,00) e obrigações (R$ 450,00) decorrentes de aluguel.

Dinheiro, guardado na gaveta (R$ 100,00) e depositado no banco (R$ 370,00).

Bens para vender (R$ 700,00), para usar (R$ 600,00) e para consumir (R$ 230,00).

Do ponto de vista contábil, pode-se dizer que esse empresário possui um patrimônio líquido de

Antes de qualquer destinação, uma sociedade por ações deve aplicar 5% (cinco por cento) do lucro líquido do exercício na constituição da reserva

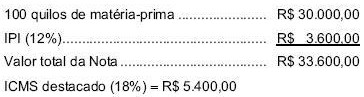

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

Uma operação de "draw-back" é caracterizada pela

Em 31/12/X1, a empresa JJD realizou uma venda no valor de R$ 50.000,00, para ser recebida em 31/01/X3. Sabe-se que o prazo, normalmente concedido pela empresa é de 60 dias e que se a venda fosse feita à vista seu valor seria de R$ 42.000,00 (valor presente). De acordo com a legislação vigente e sabendo que a empresa utiliza conta redutora de ativo para registrar a operação, ela deveria reconhecer no momento da venda, em reais, receita de vendas de

A Cia. Comercial apresenta em seu Balancete as seguintes contas de resultado, em reais: receita bruta: R$ 50.000,00; devo- lução de vendas: 5.000,00; abatimento sobre vendas: 1.000,00; frete sobre vendas: 2.000,00; custo das mercadorias vendidas: 15.000,00; comissões sobre vendas: 3.000,00; impostos sobre vendas: 10.000,00. Com base nessas informações, o lucro bruto da Cia. Comercial é, em reais,

A Lei n.º 6.404/1976 estabelece que, no balanço patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Quanto à classificação das contas no patrimônio líquido prevista na referida lei, assinale a opção correta.

Em dezembro de 20X8, a companhia controladora W (capital aberto) constituiu a controlada Z com 100% de participação no seu capital. Na ocasião, W integralizou, em espécie, todo o capital de RZ 100.000 da controlada Z. A controladora W também vendeu, ao preço de custo, RZ 70.000 de mercadorias para a controlada Z. A controlada Z, por sua vez, manteve na data do balanço de consolidação todo o estoque de RZ 70.000, pois não vendeu nada a terceiros nem efetuou o pagamento dos RZ 70.000 devidos à controladora W. No final do mês de dezembro de 20X8, o valor do patrimônio líquido da controladora W era de RZ 250.000. Acerca dessa situação e considerando as regras para a consolidação das demonstrações financeiras estabelecidas pela Lei n.º 6.404/1976, assinale a opção correta.