O aumento do capital social mediante o aproveitamento de crédito dos sócios em contas correntes provocará:

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso uma imobiliária cobre aluguéis em nome de terceiros e os repasse inteiramente aos proprietários dos imóveis, estes não podem ser apresentados em bases líquidas nos fluxos de caixa provenientes das atividades operacionais da imobiliária.

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ao se adotar o método indireto na determinação do fluxo de caixa líquido advindo das atividades operacionais, é necessário ajustar o lucro (ou prejuízo) líquido quanto aos efeitos de variações ocorridas no período, tanto nos estoques quanto nas contas operacionais a receber e a pagar. Isso também ocorre com os itens que não afetam o caixa e com todos os outros itens tratados como fluxo de caixa, advindos das atividades de investimento e financiamento.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante da variação (acréscimo ou decréscimo) do caixa e equivalente a caixa foi igual a R$ 7.510 mil.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

As compras, ainda não recebidas, cujo transporte seja de responsabilidade do vendedor (FOB-destino) e as mercadorias recebidas de terceiros, em consignação, não devem ser incluídas no valor do estoque da empresa.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Na conta numerário em trânsito, são registradas as remessas de dinheiro para filiais, feitas por meio de cheques, justificandose, portanto, a classificação da conta entre as disponibilidades da empresa.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Diante dos testes para a recuperabilidade de seus ativos, determinada entidade levou em conta a possibilidade de uma futura reorganização. As estimativas do valor em uso foram de R$ 7 milhões, caso excluída a receita marginal advinda da reorganização, e R$ 10 milhões, incluindo tal receita. A entidade não encontrou mercado ativo para sua unidade geradora de caixa. O valor contábil líquido da unidade geradora de caixa estava registrado como R$ 8 milhões. Nessa situação, não houve perda a ser contabilizada relacionada à unidade geradora de caixa.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

A companhia aberta que tiver mais de 30% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Para aumentar o capital social mediante subscrição de ações, a companhia deve ter realizado, no mínimo, três quartos de seu capital social.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O saldo final da conta capital social aumentou R$ 400 mil em relação ao início do período.

A legislação vigente sobre as sociedades anônimas estabelece o que deve ser computado na determinação do resultado do exercício. Diz a lei que devem ser incluídas as receitas e os rendimentos ganhos no período, independentemente de sua realização em moeda, bem como os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Ao analisar essa determinação, pode-se dizer que, com ela, a lei está consagrando o princípio contábil

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

A comissão de Co-seguro cedido é contabilizada:

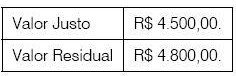

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O estoque final da mercadoria no mês, caso a companhia use o método UEPS (Último que entra, Primeiro que sai) para avaliação de seus estoques, equivale, em R$, a