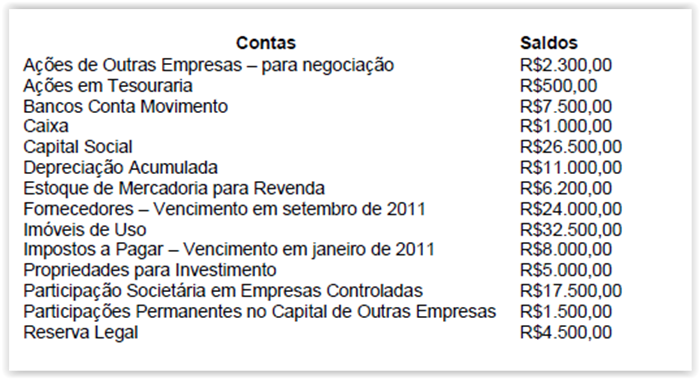

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante é igual a:

O planejamento adequado, a designação apropriada de pessoal para a equipe de trabalho, a aplicação de ceticismo profissional, a supervisão e revisão do trabalho de auditoria executado, ajudam a aprimorar a eficácia do procedimento de auditoria e de sua aplicação e reduzem a possibilidade de que o auditor possa selecionar um procedimento de auditoria inadequado, aplicar erroneamente um procedimento de auditoria apropriado ou interpretar erroneamente os resultados da auditoria. Tais procedimentos são fundamentais na redução do risco de:

Em relação às características qualitativas das informações contábeis, assinale a opção INCORRETA.

De acordo com as formas de reorganização societária e suas características, relacione a primeira coluna à segunda, em seguida, assinale a opção CORRETA.

(1) Incorporação

(2) Fusão

(3) Cisão

( ) Operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

( ) Operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes.

( ) Operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

A sequência CORRETA é:

Em relação às alterações promovidas na Lei no 6.404/1976 pelas Leis no 11.638/2007 e 11.941/2008, é correto afirmar:

A Cia. Paratodos, no presente exercício de 2011, mantém na sua escrituração contábil um ativo financeiro destinado para venda, cuja taxa de rendimento havia sido prefixada em 12% a.a. Se a taxa de juros de mercado para esse tipo de papel diminuir para 10% a.a., a Companhia, em obediência às novas regras de avaliação de ativos e passivos prescritas pelas atuais normas contábeis brasileiras, deve

O regime diferenciado aplicado às microempresas e pequenas empresas, previsto na Lei Complementar no 123/2006, estabelece

Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

A contabilização da provisão para contingências judiciais aumenta o capital circulante líquido da empresa. No caso de se constatar que a perda é superior ao valor da provisão, há a necessidade de registrar a diferença em conta de resultado devedora.

Acerca das diversas perspectivas adotadas para a conceituação, a mensuração e a avaliação dos componentes patrimoniais e de resultado das empresas, julgue os itens seguintes.

Como os fluxos de caixa futuros são estimados para o ativo em sua condição atual, na estimativa da composição de fluxos de caixa futuros o valor em uso deve contemplar as futuras saídas de caixa, a redução de gastos relacionados ou os benefícios que possam advir de futura reestruturação da entidade.

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue os próximos itens.

Caso a empresa X superestime equivocadamente o estoque final do período anterior (mês de janeiro) em R$ 30,00, o valor do estoque final de fevereiro será subavaliado em R$ 30,00, se for adotada a média ponderada.

Com a alteração da norma contábil aplicável às empresas privadas, houve diversas modificações na estrutura das demonstrações contábeis e nos critérios de avaliação dos itens patrimoniais. Com relação à mensuração dos itens patrimoniais e de resultado e seus reflexos na evidenciação contábil, julgue os itens que se seguem.

Para uma empresa, o valor específico (VE) corresponde ao valor presente dos fluxos de caixa e uma entidade espera obter com o uso contínuo de um ativo e com sua manutenção ao final de sua vida útil.

Com base na legislação tributária aplicada à administração pública, em particular na IN SRF n.º 480/2004 e suas alterações, julgue os itens que se seguem.

Os tributos retidos pelos órgãos e entidades da estrutura da União, nos pagamentos pelo fornecimento de bens ou prestação de serviços em geral, são compensáveis com os tributos devidos pelos beneficiários desses pagamentos, sendo, portanto, classificados no ativo circulante dos referidos beneficiários.

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

O demonstrativo que apresenta os saldos das contas patrimoniais e de resultado de uma entidade, bem como suas movimentações durante determinado período, é conhecido como balancete de verificação e não se destina à publicação.

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

Para apuração do lucro bruto, deve-se deduzir das receitas líquidas o custo dos produtos ou mercadorias vendidas e dos serviços prestados.

Em uma Demonstração dos Fluxos de Caixa, a movimentação financeira decorrente das transações de venda de um veículo que era utilizado pela diretoria, do resgate de uma aplicação financeira de longo prazo (não equivalente à caixa), do pagamento de dividendos, da compra de mercadoria para venda (em uma empresa comercial) estão apresentadas respectivamente em: