Conforme a legislação vigente que regula o exercício profissional, o contabilista poderá ser penalizado por infração legal ao exercício da profissão. Assinale a opção que NÃO corresponde à penalidade ético-disciplinar aplicável.

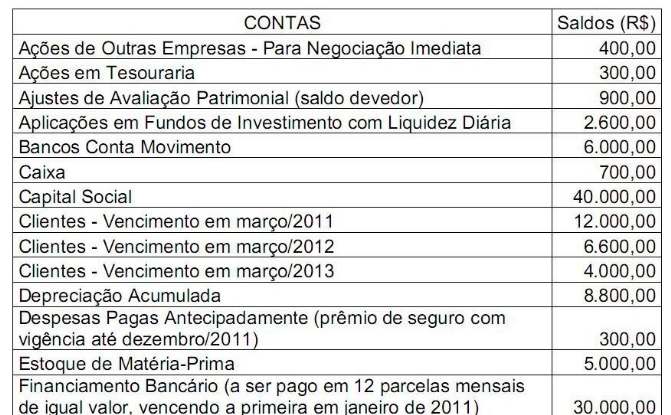

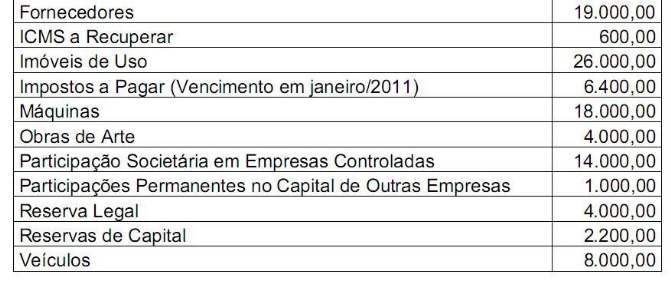

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

Assinale a opção em que TODAS as contas pertencem ao Passivo Circulante:

Assinale a alternativa FALSA:

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

Segundo a Resolução CFC nº 1.272/2010, as contas do passivo da gestão operacional previdencial são constituídas por

De acordo com as novas normas contábeis brasileiras de contabilidade aplicáveis às demonstrações financeiras,

Um contador recém-formado abriu, junto com um sócio, a Empresa BYH Ltda. Para iniciar as atividades, a empresa adquire a prazo, numa mesma loja, um aparelho de fax, um microcomputador, 3 mesas para escritório, 3 cadeiras com rodinhas e 4 cadeiras para clientes, no valor total de R$ 12.500,00, para pagar em 4 parcelas mensais e consecutivas.

A conta utilizada para registrar os valores creditados, na contabilidade da empresa, deverá ser a de

Uma sociedade adquiriu em 2.1.2010 um veículo para ser utilizado na sua atividade operacional por R$70.000,00. Na data da aquisição, a empresa apresentou estudo no qual demonstrou que a vida útil do veiculo é de 10 anos e que o valor justo líquido de despesa de venda no momento de sua desativação, trazida a valor presente, será de R$10.000,00.

Em 31.12.2010, a empresa aplicou NBC TG 01 – Redução ao Valor Recuperável de Ativos e apresentou estudo onde o valor recuperável deste bem é de R$55.000,00.

O valor do Imobilizado, líquido da depreciação acumulada, em 31.12.2010, é de:

Quanto ao reconhecimento das receitas de serviços, assinale a opção CORRETA.

Uma sociedade, cujo exercício social coincide com o ano-calendário, pagou, em 30.4.2009, o prêmio correspondente a uma apólice de seguro contra incêndio de suas instalações com cobertura para o período de 1º.5.2009 a 30.4.2010. O valor pago de R$30.000,00 foi indevidamente registrado como despesa operacional do exercício de 2009. Observando o Princípio Contábil da Competência, o lançamento de ajuste, feito em 31.12.2009 provocou, no resultado do exercício de 2009:

A respeito de possíveis comportamentos do profissional da Contabilidade no exercício de suas funções, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O contabilista pode auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita. II. O contabilista pode auxiliar a fiscalização do exercício profissional. III. O contabilista pode assinar documentos ou peças contábeis elaboradas por outrem, alheio à sua orientação, supervisão e fiscalização. IV. O contabilista pode inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso. Representam comportamentos vedados ao profissional da Contabilidade no desempenho de suas funções pelo Código de Ética Profissional do Contador as situações descritas apenas nos itens:

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A

empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização

do Ativo Imobilizado será de: